(1)国民健康保険税とは

国民健康保険税とは、つくばみらい市国民健康保険事業の費用に充てるため、つくばみらい市の国民健康保険の被保険者が属する世帯の世帯主に対して賦課される保険税をいいます。

国民健康保険の会計は、国民健康保険税と県等からの負担金等で運営を行っております。

国民健康保険税、県の公的負担金、つくばみらい市の一般会計予算から国民健康保険の会計へ繰り入れる繰入金を主な財源として、医療費の給付を行います。

給付費は、被保険者が病院等で受診した医療費で、本人が医療機関の窓口で支払った分(原則3割)を除いた分(市が7割)のことです。

このように、一つの独立的性格を持つため、特別会計(一般会計予算とは別)とし独立採算で経理することになっています。

(2)国民健康保険税納税義務者について

国民健康保険税の納税義務者は世帯主になります。

国民健康保険に関する通知は、すべて世帯主宛にお知らせします。

国民健康保険は、大人子ども一人ひとりが被保険者で、国民健康保険税額は、世帯ごとに算定します。

世帯主本人が職場の健康保険などに加入している場合でも、ご家族が国民健康保険に加入していれば、世帯主が納税義務者になります。

ただし、国民健康保険税の算定は、加入者のみ行います。

(3)国民健康保険税額について

国民健康保険税は、「基礎課税分」「後期高齢者支援金分」「介護分」の3つから構成されており、おのおの税率が異なります。

- 基礎課税分

国民健康保険に加入するすべての方 - 後期高齢者支援金分

国民健康保険に加入するすべての方 - 介護分

国民健康保険被保険者で40歳以上65歳未満の方は、介護保険第2号被保険者として、介護保険料を国民健康保険税の一部として収めていただきます

つくばみらい市の国民健康保険税は「所得割」「均等割」の2つの方式により計算します。

※税の計算方式、税率は市町村によって異なります。

- 所得割

被保険者の前年の所得から基礎控除を差し引き、残りの所得に税率を掛けて算定します - 均等割

被保険者一人ひとりにかかります

また、国民健康保険税は年齢によって課税される項目が異なります。

- 40歳未満の人

基礎課税分+後期高齢者支援金分 - 40歳以上65歳未満の人

基礎課税分+後期高齢者支援金分+介護分 - 65歳以上75歳未満の人

基礎課税分+後期高齢者支援金分(介護分は介護保険料として別に納付します)

年度の途中で社会保険離脱・加入、転入、転出、出生、死亡、生活保護開始・廃止などで世帯内の被保険者に異動があった場合(届出による)は、それぞれ月割りで計算しますので、次の期別に変更後の納付書が送られます。

※国民健康保険税は所得で算定します。所得申告がなければ正確な国民健康保険税が計算できません。また、一定所得以下の世帯については軽減措置がありますので必ず所得申告してください。

令和4年度の国民健康保険税率は次のとおりです。

1 基礎課税分

- 所得割・・・(前年中の総所得-430,000円)×5.8%

- 均等割・・・一人あたり21,800円

- 限度額・・・650,000円

2 後期高齢者支援金分

- 所得割・・・(前年中の総所得-430,000円)×1.8%

- 均等割・・・一人あたり13,400円

- 限度額・・・220,000円

3 介護分

- 所得割・・・(前年中の総所得-430,000円)×1.2%

- 均等割・・・一人あたり13,700円

- 限度額・・・170,000円

※40歳になる月から介護保険制度の加入者になり、介護分は月割り計算されます。

※65歳になる月の前の月まで介護分が月割計算されます。

(4)国民健康保険税試算について

令和3年度つくばみらい市国民健康保険税仮計算 [EXCEL形式/75.5KB]・・・令和3年度分

令和4年度つくばみらい市国民健康保険税仮計算表 [EXCEL形式/72KB]・・・令和4年度分

- 仮計算で算出された国民健康保険税は確定ではありません。参考ですのでご了承ください。

(端数処理等により確定の金額と異なります。) - 軽減や緩和措置の計算はできません。(一定所得以下の世帯や旧被扶養者など)

※旧被扶養者とは・・・これまで会社の社会保険や共済組合などの被保険者であった方が、後期高齢者医療制度に移行したことにより、被用者保険の被扶養者から国民健康保険の被保険者となった65歳以上の方を「旧被扶養者」といいます。

※令和5年度は令和4年度と税率等が変わりませんので、令和4年度の試算表をお使いください。

(5)旧被扶養者の軽減について

当分の間、所得割は賦課されません。

均等割は半額になります。

※均等割の減免については、「資格取得日の属する月以後2年を経過するまでの間」が減免対象期間となります。

(6)所得が少ない世帯の軽減について

世帯主及び被保険者の所得の合計額に応じて国民健康保険税の均等割額が、7割・5割・2割分軽減されます。 継続して国民健康保険に加入している世帯は、毎年4月1日現在の加入状況で軽減判定し、その年度内の国民健康保険税に対し、軽減措置を行います。

また、新規加入世帯や世帯主変更、所得の訂正があった場合は、 その時点で判定・遡って再判定を行います。

※所得未申告の場合は軽減の対象外になりますので、必ず所得の申告は行ってください。

次の条件で国民健康保険税の軽減がかかります。(世帯主が他の健康保険に加入していても所得合計額に含みます)

- 7割軽減・・・世帯の所得合計額が、43万円(国民健康保険税基礎控除額)+10万円×(給与所得者等の数-1)以下の場合

- 5割軽減・・・世帯の所得合計額が、43万円+29万円×被保険者数+10万円×(給与所得者等の数-1)以下の場合

- 2割軽減・・・世帯の所得合計額が、43万円+53万5千円×被保険者数+10万円×(給与所得者等の数-1)以下の場合以下の場合

※1 給与所得者等・・・一定の給与所得者と公的年金等の支給を受ける方

※2 被保険者数には、同じ世帯の中で国保の被保険者から後期高齢者医療に移行した方も含まれます。

(7)納期について

納期限日は、7月から2月の最終日(8期)となります。

(納期月の最終日が土曜・日曜・祝日のときは翌営業日になります。)

なお、資格異動などにより随時納付書を発送することがあります。

※各納期の保険税額は月額ではありません。

(8)徴収猶予・減免制度について

風水害、火災などの災害、その他特別な事情により国民健康保険税を納めることが困難になった場合には、申請により減免を受けられる場合があります。

国民健康保険税は、前年の総所得金額、被保険者数をもとに算出します。

近年、景気の悪化による解雇や事業廃止などにより前年に比べて、今年の収入が極端に少なくなる方が急増しています。

国民健康保険税の所得割は、前年の総所得金額により算出しますので、本年の所得が少なくなった場合、税金の納付が困難になる場合があります。

このような状況になった場合、救済措置として減免制度がありますのでご相談ください。

なお、減免は申請すれば必ず受けられるものではありません。

申請の期限は各納期限までです。納期が過ぎてしまった税額は減免対象外になります。

徴収猶予

- 要件・・・納期限内納付が困難な場合

- 内容・・・分割納付など

- 手続方法・・・窓口や電話で相談してください。

減免制度

- 減免の要件

【失業等】

疾病、失業(早期退職及び定年退職を除く)、廃業等により、前年中の合計所得金額が300万円以下の世帯において、被保険者の当該年中の所得見込額の合計が前年中の所得額の合計に対して2分の1以下に減少し、納付が困難と認められる場合。

ただし、預金等の保有状況で納付困難と認められないときはこの限りではありません。 - 減免割合

(1)前年の世帯の総所得金額が100万円以下のとき・・・保険税の10分の4

(2)前年の世帯の総所得金額が100万円を超え200万円以下のとき・・・保険税の10分の3

(3)前年の世帯の総所得金額が200万円を超え300万円以下のとき・・・保険税の10分の2 - 減免申請に必要な書類

・疾病・・・医師の診断書

・失業等・・・解雇通知書、雇用保険受給者資格証明書、税務署に提出した廃業届けの写し、失業期間を確認できる書類等

・収入状況申告書、確定申告書の写し、源泉徴収票給与支払証明書等

※これらの書類を状況に応じて提出します。 - その他

減免の申請があった日以後に納期限が到来する当該年度の保険税が該当になります。

(9)非自発的失業者等の国民健康保険税軽減について

非自発的失業者“倒産・解雇などによる離職(特定受給資格者)や雇止めなどによる離職(特定理由離職者)”に 対して国民健康保険税の軽減措置があります。(必要書類の提出により適用されるもので、自動的に適用されるものではありません)

対象になる方は、申請をしてください。

対象になる方

次のすべての条件を満たす方が対象になります。

- 離職時点で65歳未満の方

- 雇用保険の特定受給資格者<倒産解雇などによる離職>及び特定理由離職者<雇止めなどによる離職>

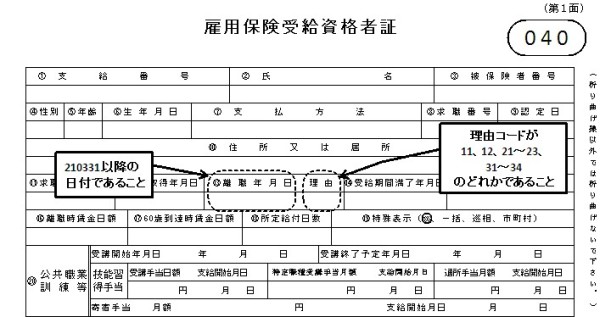

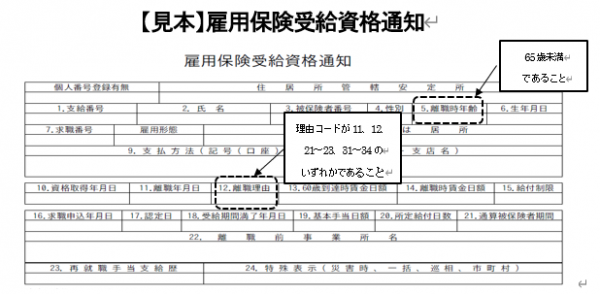

- 当市の申告書及び雇用保険受給資格者証または雇用保険受給資格通知の写しを提出できる方

- 平成21年3月31日以降に離職した方

特定受給資格者及び特定理由離職者の確認については下表を参照してください。

「雇用保険受給資格者証」または「雇用保険受給資格通知」第1面中、離職年月日・理由欄に記載されている番号で確認できます。

雇用保険受給資格者証等の取得については、ハローワークまでお問い合わせください。

※注意!

| 11 | 解雇 |

|---|---|

| 12 | 天災等の理由により事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇止め通知有) |

| 22 | 雇止め(雇用期間3年未満更新明示有) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転等に伴う正当な理由のある自己都合退職 |

| 23 | 期間満了(雇用期間3年未満更新明示無) |

|---|---|

| 33 | 正当な理由のある自己都合退職 |

| 34 | 正当な理由のある自己都合退職(被保険者期間12ヶ月未満) |

軽減期間

離職日の翌日の属する月から翌年度末まで。

※届出が遅れても遡及して軽減を受けることができます。

※国民健康保険に加入中は、途中で就職しても引き続き対象になりますが、会社の健康保険に加入するなど国民健康保険を脱退すると終了します。

軽減額

国民健康保険税は、前年の所得などにより算定されます。

軽減は、前年の給与所得をその100分の30とみなして算定します。

また、高額療養費などの所得区分判定についても、前年の給与所得を100分の30とみなして算定します。

申請方法

申請は随時受け付けております。下記、必要なものを持参し、伊奈庁舎国保年金課窓口までお越しください。

申告書は伊奈庁舎国保年金課窓口でも発行できます。また、伊奈庁舎国保年金課に来られない場合は郵送でも受け付けております。

『つくばみらい市役所保健福祉部国保年金課国保税係』宛でお送りください。

申請に必要なもの

- 「雇用保険受給資格者証」または「雇用保険受給資格通知」の写し(離職されてもすぐに雇用保険受給資格者証等は交付されません。

公共職業安定所 (ハローワーク)で交付を受けてから申請を行ってください。 - 国民健康保険特例対象被保険者等申告書 [PDF形式/201.48KB]

(国民健康保険特例対象被保険者等申告書【記載例】 [PDF形式/213.57KB]) - 国民健康保険証(国民健康保険加入手続きと同時に申請する場合は必要ありません。)

※雇用保険受給資格者証または雇用保険受給資格通知がないと申請できませんので、無い場合は、管轄公共職業安定所 (ハローワーク)へお問い合わせしてください。

※申告が遅れても、離職日に遡って軽減算定を行います。その際、変更された納付書が発行されます。

(10)産前産後期間の国民健康保険税軽減について

子育て世帯の負担軽減や次世代育成支援等の観点から、令和6年1月より、国民健康保険に加入している方が出産した際に、産前産後期間の国民健康保険税を減額します。

対象の方

-

令和5年11月1日以降に出産予定の国民健康保険加入者

軽減期間

出産予定月または出産月の前月から出産月の翌々月の4カ月間の国保税が対象です。なお、多胎妊娠の場合は、出産予定月または出産月の3カ月前から出産月の翌々月の6カ月間の国保税が対象となります。

※出産とは妊娠85日(4カ月)以上の出産をいいます(死産、流産、早産及び人工妊娠中絶を含みます)。

| (例)軽減該当月 | ||||||||

| 4月 | 5月 | 6月 | 7月 | 8月(出産予定日または出産月) | 9月 | 10月 | 11月 | |

| 単胎の方 | ● | ● | ● | ● | ||||

| 多胎の方 | ● | ● | ● | ● | ● | ● | ||

※●が軽減対象の月です。

※ただし、制度開始の令和5年度においては、産前産後期間のうち、令和6年1月以降の期間分のみ対象です。

※令和5年11月に単胎出産した場合、軽減対象は令和5年10月、11月、12月、令和6年1月ですが、そのうち令和6年1月の1か月分の国保税が減額の対象となります。令和6年1月より前の期間については減額の対象とはなりません。

※減額により過納付となった場合は後日還付となります。

申請方法

出産予定日の6カ月前から申請ができます。なお、出産後の申請も可能です。下記、必要なものを持参し、伊奈庁舎国保年金課窓口までお越しください。

申告書は伊奈庁舎国保年金課窓口もしくはみらい平市民センターおやこ・まるまるサポートセンターに設置しています。

また、伊奈庁舎国保年金課に来られない場合は郵送でも受け付けております。

『つくばみらい市役所保健福祉部国保年金課国保税係』宛でお送りください。

申請に必要なもの

- 産前産後期間に係る国民健康保険税軽減届出書 [WORD形式/18.73KB]

- 身分証明書(マイナンバーカードや運転免許証)

- 母子手帳(出産予定日がわかるもの)