○令和7年度つくばみらい市儲かる産地支援事業費補助金交付要綱

令和7年9月25日

告示第123号

(趣旨)

第1条 この告示は、茨城県知事が定める儲かる産地支援事業実施要領(令和7年4月23日付け産振第74号農林水産部長通知)に基づき、事業計画の承認を受けた事業主体について、予算の範囲内で令和7年度つくばみらい市儲かる産地支援事業費補助金(以下「補助金」という。)を交付することについて、つくばみらい市補助金等交付規則(平成18年つくばみらい市規則第32号)に定めるもののほか、必要な事項を定めるものとする。

(補助対象事業等)

第2条 この補助金の補助対象事業、補助対象者、補助対象経費及び補助率等は、別表に掲げるとおりとする。

(交付申請)

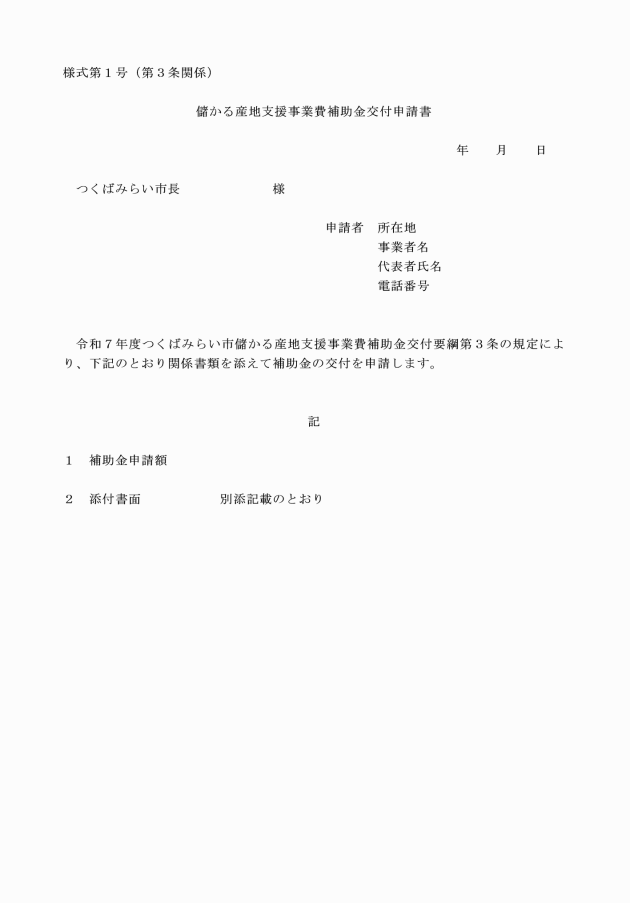

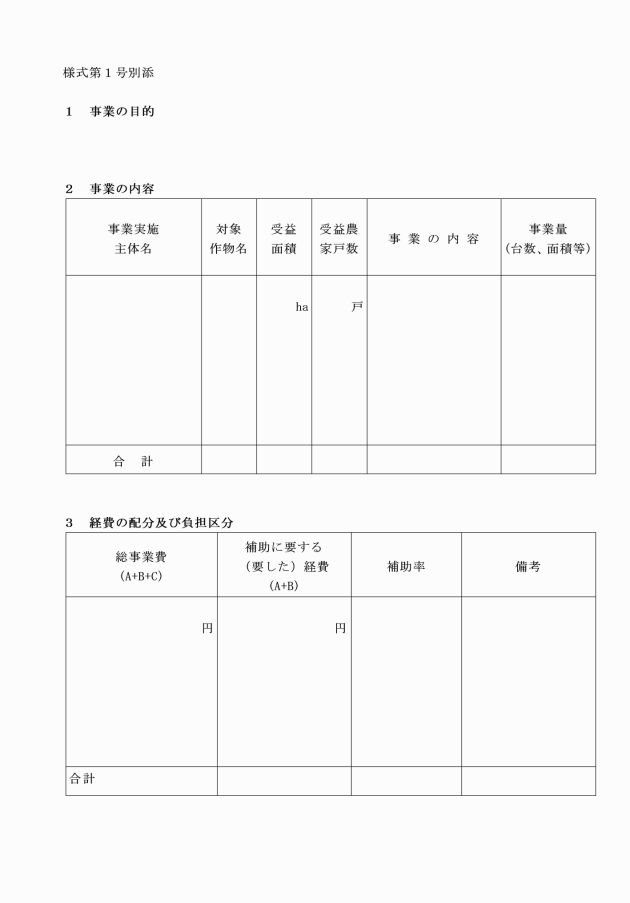

第3条 補助金の交付を受けようとする者(以下「補助事業者」という。)は、儲かる産地支援事業費補助金交付申請書(様式第1号)を市長に提出しなければならない。

2 前項の申請書の提出部数及び提出期限は、市長が別に定める。

3 補助事業者は、第1項の申請書を提出するに当たっては、当該補助金に係る仕入れに係る消費税等相当額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明確な場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る仕入れに係る消費税等相当額が明らかでない場合は、この限りでない。

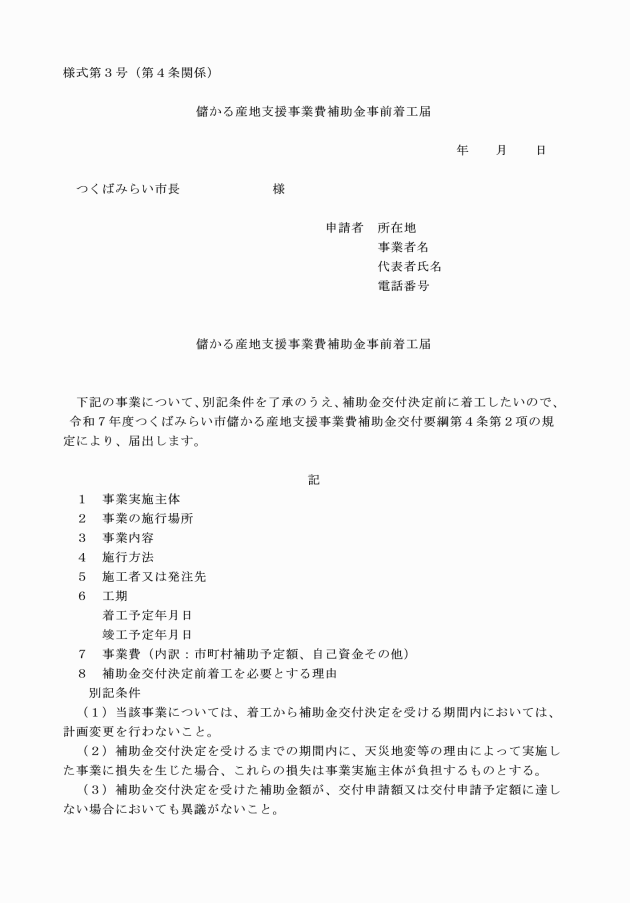

2 補助事業者は、やむを得ない事情により、補助金交付決定前に事業を着工する必要がある場合には、儲かる産地支援事業費補助金事前着工届(様式第3号)を市長に提出するものとする。

(申請の取下げ)

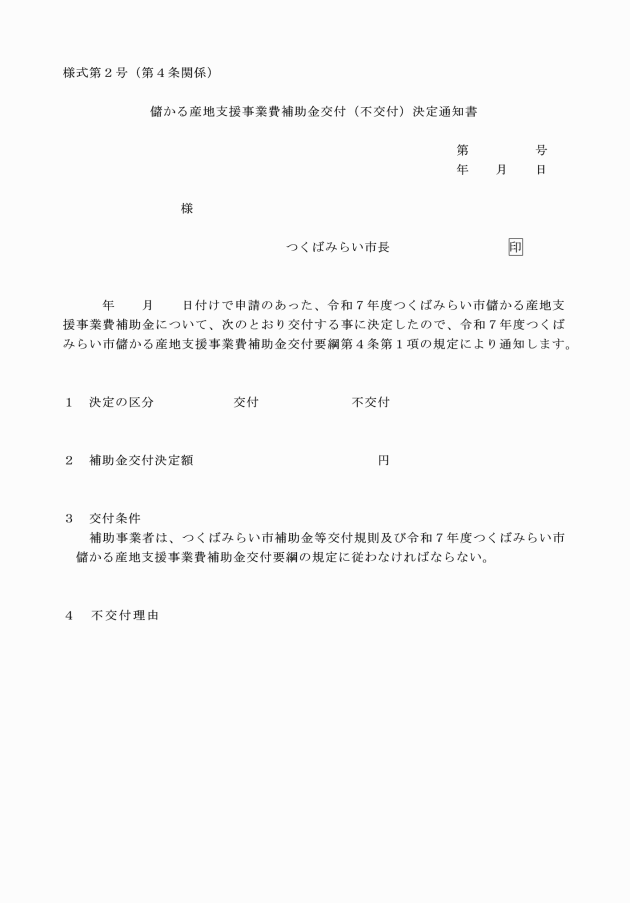

第5条 補助事業者は、前条第1項の規定による通知を受けた場合において、当該補助金の交付の対象となった事業(以下「補助事業」という。)の中止又は実施困難等により当該通知に係る補助金の交付申請の取下げをするときは、交付決定のあった日から10日以内に文書をもって申請の取下げをすることができる。

2 前項の規定による申請の取下げがあったときは、当該申請に係る補助金の交付決定は、なかったものとみなす。

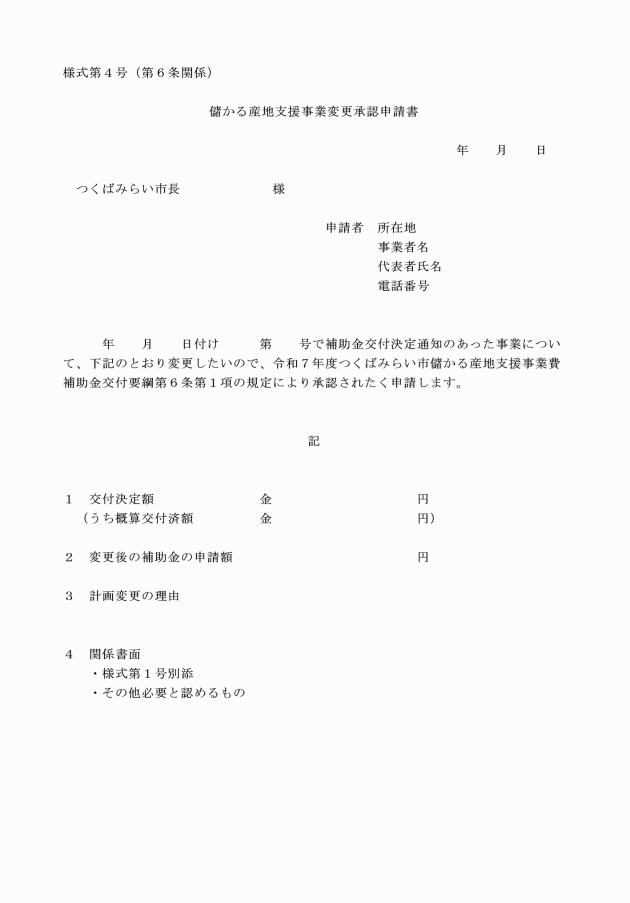

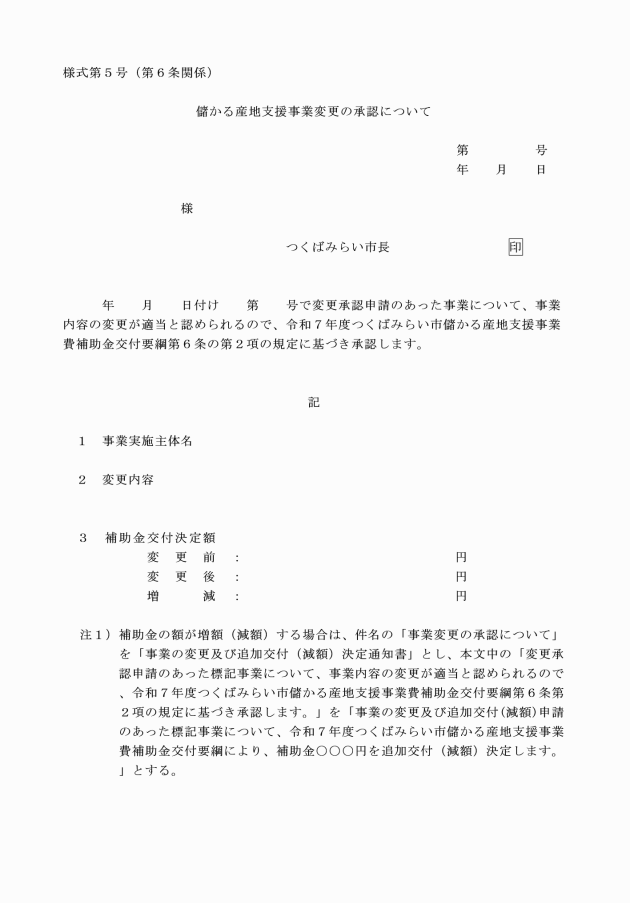

2 市長は、補助事業者から提出された事業内容の変更について十分審査を行うとともに、事業内容の変更が適正と認められるときは、変更を承認(様式第5号)するものとし、その写しを知事に提出するものとする。

(補助事業の中止等)

第7条 補助事業者は、補助事業を中止し、又は廃止しようとするときは、あらかじめその理由を記載した書面により市長の承認を受けなければならない。

2 補助事業者は、補助事業が予定の期間内に完了しないとき、又は補助事業の遂行が困難となったときは、速やかに補助事業が予定の期間内に完了しない理由、又は補助事業の遂行が困難となった理由及び補助事業の遂行状況を記載した書類を作成して市長に提出し、その指示を受けなければならない。

(事業遂行状況の報告)

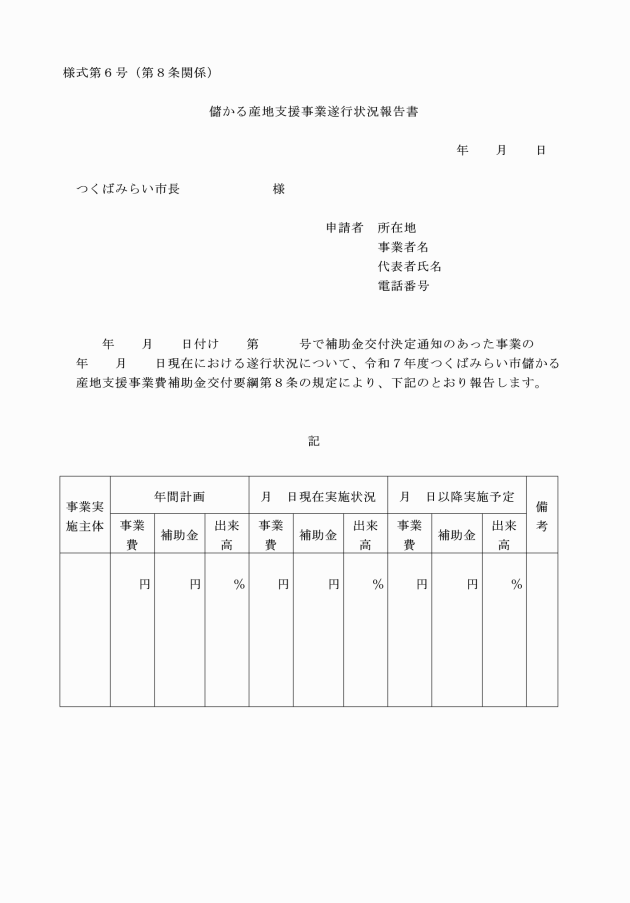

第8条 補助事業者は、補助事業の遂行状況について、市長が別に定める日までに儲かる産地支援事業遂行状況報告書(様式第6号)により、市長へ提出するものとする。

2 市長は前項の他に、必要に応じて、補助事業者に対し、儲かる産地支援事業遂行状況報告書の提出を求めることができる。

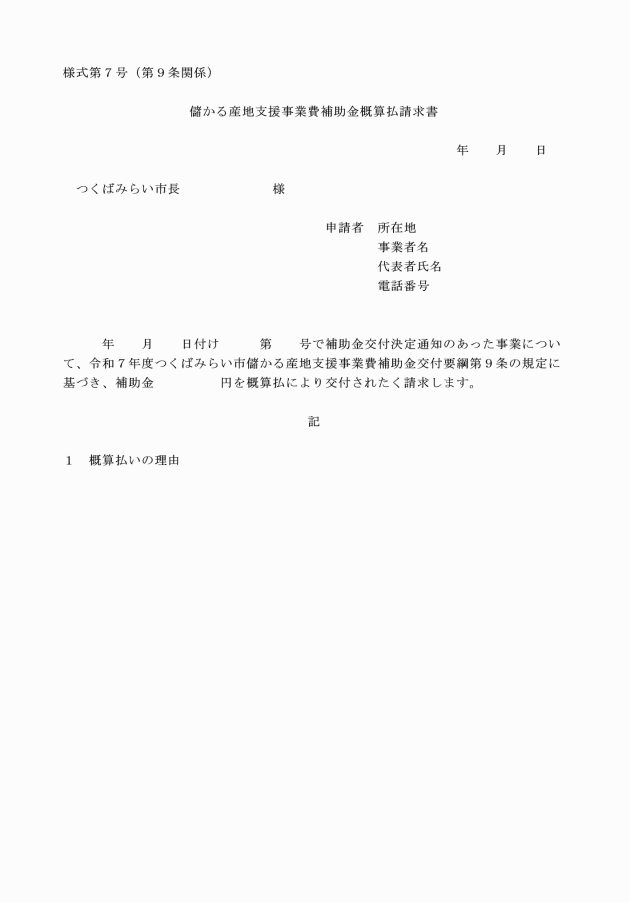

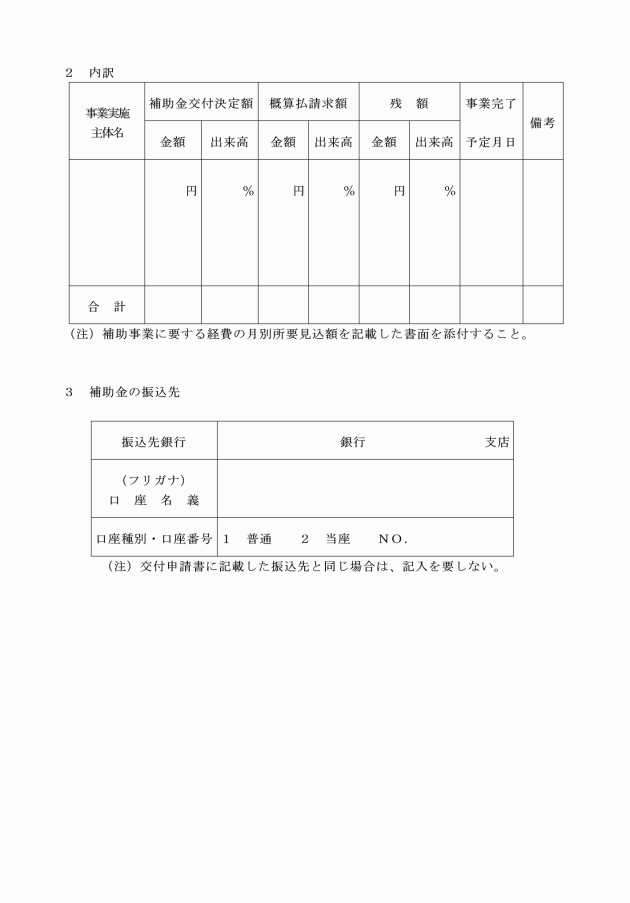

(概算払)

第9条 補助金は、事業完了後交付するものとする。ただし、市長が補助事業の円滑な遂行上必要と認めるときは、概算払により交付することができる。

2 概算払は、交付決定した金額の90パーセントを限度とする。ただし、市長が交付決定金額全額を概算払する必要があると認める場合は、この限りでない。

4 前項の規定により概算払を受けた補助事業者は、実績報告書提出の際に、概算払精算書を併せて提出しなければならない。

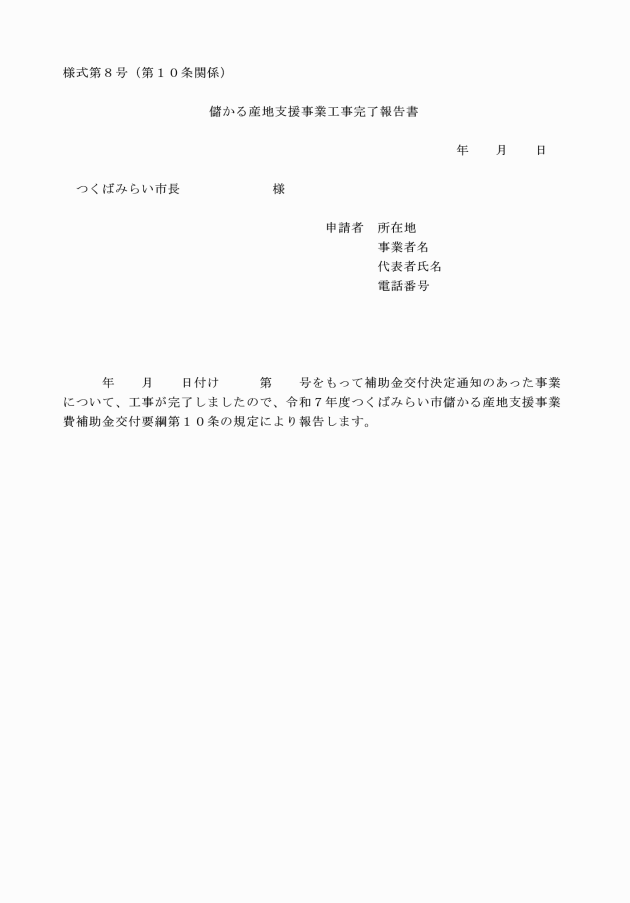

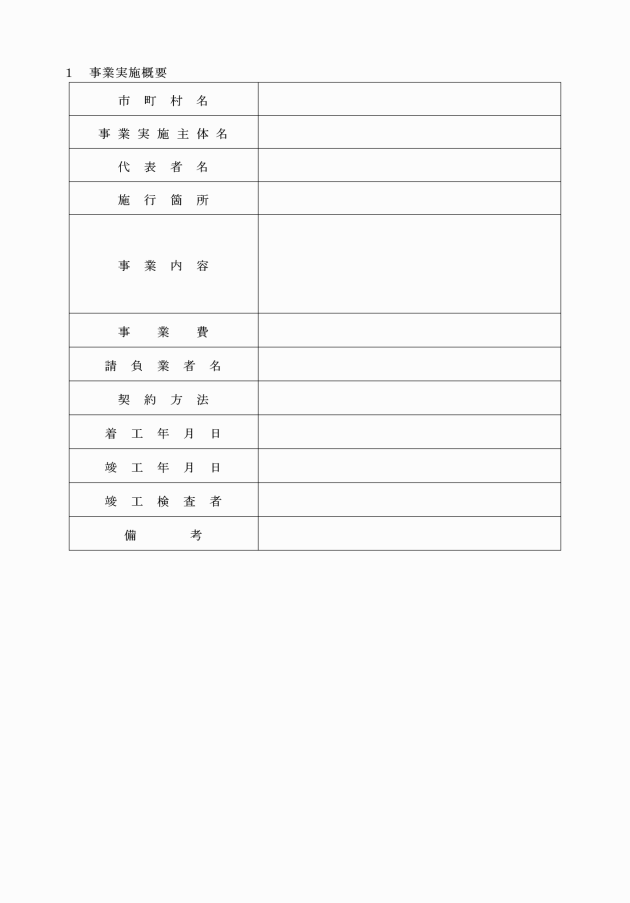

(工事完了報告)

第10条 補助事業者は、補助事業の工事が完了したときは、速やかに竣工検査を行い、儲かる産地支援事業工事完了報告書(様式第8号)を市長に提出しなければならない。

2 市長は、必要があると認めたときは、随時立ち入り調査を行うことができる。

(事業実績報告)

第11条 補助事業者は、補助事業が完了したとき(補助事業を中止し、又は廃止したときを含む。)は、補助事業が完了した日から起算して30日を経過した日、又は当該年度の3月31日のいずれか早い日までに、儲かる産地支援事業費補助金実績報告書(様式第9号)を市長に提出しなければならない。

2 第3条第3項ただし書の規定により交付の申請をした補助事業者は、前項の実績報告をするに当たって、第3条第3項の規定により該当した事業実施主体において当該補助金に係る仕入に係る消費税等相当額が明らかになった場合には、これを補助金額から減額して報告しなければならない。

3 第3条第3項ただし書の規定により交付の申請をした補助事業者は、第1項の実績報告書を提出した後において、消費税及び地方消費税の申告により当該補助金に係る仕入に係る消費税等相当額が確定した場合には、その金額(前項の規定により減額した事業実施主体については、その金額が減じた額を上回る部分の金額)を儲かる産地支援事業費補助金消費税等仕入控除税報告書(様式第10号)により速やかに市長に報告するとともに、市長の返還命令を受けてこれを返還しなければならない。

(補助金の額の確定)

第12条 市長は、補助金の額が確定したときは、儲かる産地支援事業費補助金確定通知書(様式第11号)により、補助事業者に通知するものとする。

(1) 偽りの申請その他不正行為により、補助金の交付を受けたとき。

(2) 補助金の交付決定の内容又はこれに付された条件に違反したとき。

(3) 法令又はこれに基づく市長の処分に違反したとき。

(4) 補助金を他の用途に使用したとき。

(5) 市長が特に必要であると認めたとき。

2 市長は、前項の規定による取消しをした場合において、既に当該取消しに係る部分に対する補助金が交付されているときは、期限を付して当該補助金の全部又は一部の返還を命じるものとする。

(証拠書類の保存)

第15条 補助事業者は、補助事業に係る帳簿及び証拠書類を整理し、事業完了の翌年度から起算して5年間保存しなければならない。ただし、消費税法第58条の規定による帳簿の保存は、同法施行令(昭和63年政令第360号)第71条に規定する期間とする。

(財産の管理及び財産の処分の制限)

第16条 補助事業者は、補助事業により取得し、又は効用の増加した財産については、事業完了後においても善良なる管理者の注意をもって管理するとともに、補助金交付の目的に従って、その効率的な運営を図らなければならない。

2 前項の財産のうち1件当たりの取得価格50万円以上の機械及び器具については、「減価償却財産の耐用年数等に関する省令」(昭和40年大蔵省令第15号。以下「大蔵省令」という。)に定められている耐用年数に相当する期間(ただし、大蔵省令に定めのない財産については、知事が別に定める期間)において市長の承認を受けないで、補助金交付の目的に反して使用し、譲渡、交換、貸付け又は担保に供してはならない。なお財産の処分等の取扱いについては、国補事業(平成20年5月23日付20経第385号農林水産省大臣官房経理課長通知)に準じた取扱いを行うものとする。

3 市長は、前項に定める期間において、市長の承認を得て財産を処分したことにより収入のあったときは、当該収入の全部又は一部を市に納付させることができる。

4 補助事業により取得した財産で、処分制限期間を経過しない場合においては、財産管理台帳及びその関係書類を整備保管しなければならない。

(立入検査)

第17条 市長は、補助金に係る予算の執行の適正を期するため必要があるときは、補助事業者に対して報告を求め、又は立入りによる帳簿書類その他の物件の検査を行い、若しくは関係者に事情を聞くことができる。

(補則)

第18条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

(施行期日)

1 この告示は、公布の日から施行する。

(準備行為)

2 交付申請手続に関して必要な行為は、この告示の施行日前においても行うことができる。

別表(第2条関係)

補助対象事業 | 補助対象者 | 補助対象経費 | 補助率 | 重要な変更 | |

経費の配分の変更 | 事業内容の変更 | ||||

儲かる産地支援事業 | 農協、営農集団(受益農家3戸以上) 農業法人・認定農業者(ICTを活用した高性能機器等スマート農業の実現に必要な機械の導入に限る。) | 1 ICTを活用したスマート農業の実践、新規作物の導入、省力化に必要な機械や施設の整備等に対する助成。 2 高品質な農産物を安定的に供給するために必要な機械や施設等の整備に対する助成。 | 補助対象経費の1/3以内 | 補助対象経費の3割を超える増減 | 1 事業実施主体の変更 2 事業の廃止 3 施行箇所又は設置場所の変更 |