○つくばみらい市かんしょ生産体制整備事業補助金交付要綱

令和3年9月29日

告示第163号

(趣旨)

第1条 この告示は、産地生産基盤パワーアップ事業実施要綱(令和2年2月28日付け元生産第1695号農林水産事務次官依命通知)、令和3年度茨城かんしょトップランナー産地拡大事業のうちかんしょ生産体制整備事業補助金交付要項(令和3年4月23日付け産振第82号)及び茨城かんしょトップランナー産地拡大事業のうちかんしょ生産体制整備事業実施要領(令和2年5月15日付け産振第143号)に基づき、国内外で需要が拡大しているかんしょの生産拡大を図るため、市内事業者が必要とする生産機械、施設の整備等を支援するため、予算の範囲内においてかんしょ生産体制整備事業補助金(以下「補助金」という。)を交付することについて、つくばみらい市補助金等交付規則(平成18年つくばみらい市規則第32号)に定めるもののほか、必要な事項を定めるものとする。

(補助対象事業等)

第2条 補助対象事業、取組主体及び補助率は、別表のとおりとする。

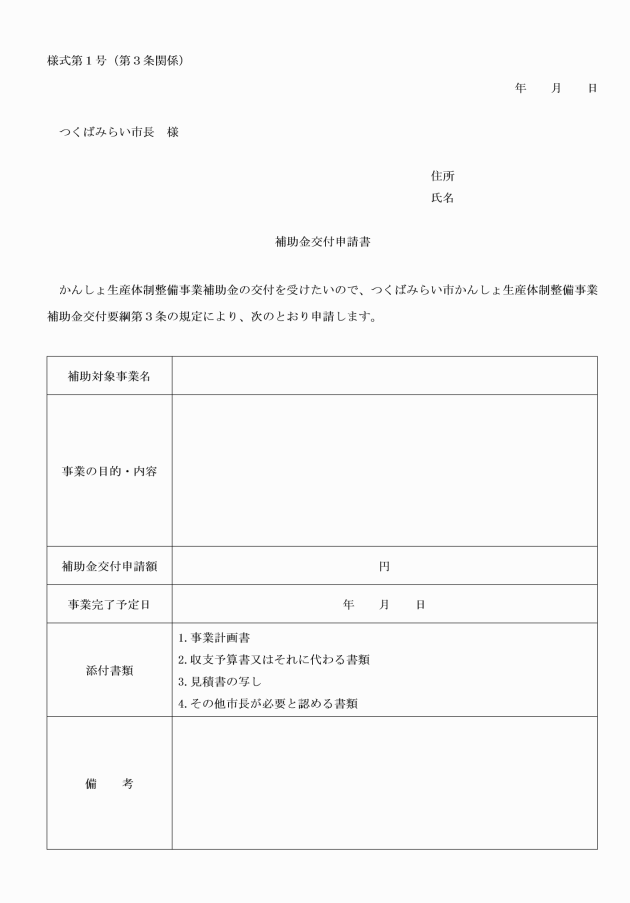

(補助金の交付申請)

第3条 補助金の交付を受けようとする者(以下「申請者」という。)は、補助金交付申請書(様式第1号)に関係書類を添えて、市長が別に定める日までに提出しなければならない。

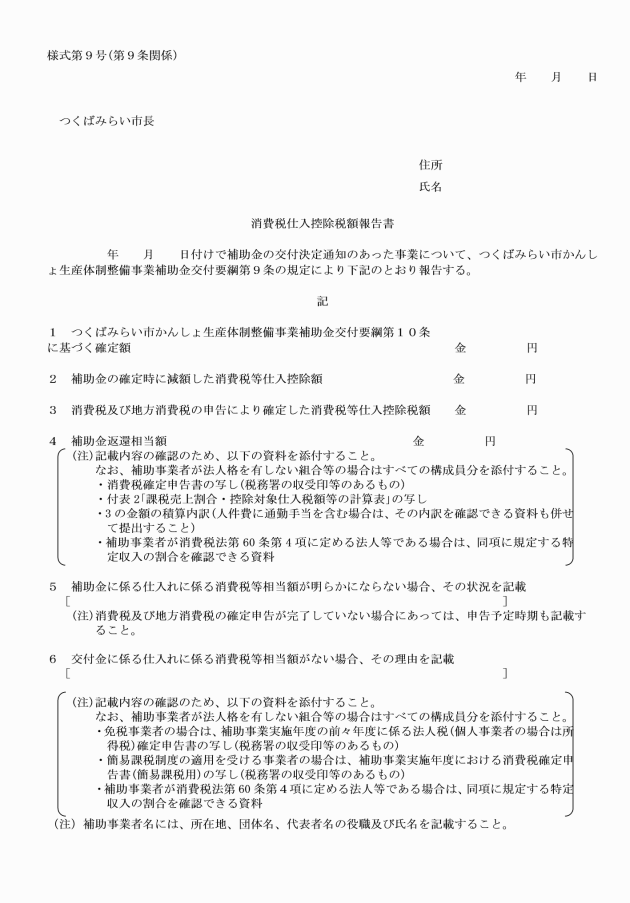

2 申請者は、前項の申請書を提出するに当たって、当該補助金に係る消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかなときは、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る消費税仕入控除税額が明らかでないものについては、この限りでない。

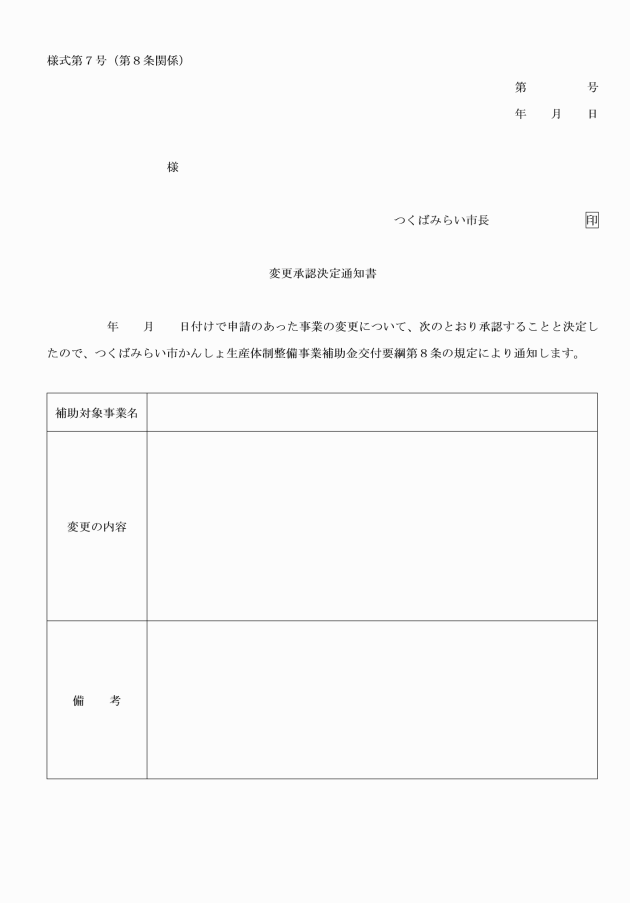

2 市長は、前項の規定により補助金の交付を決定する場合において、当該補助金の目的を達成するために必要な条件を付すことができる。

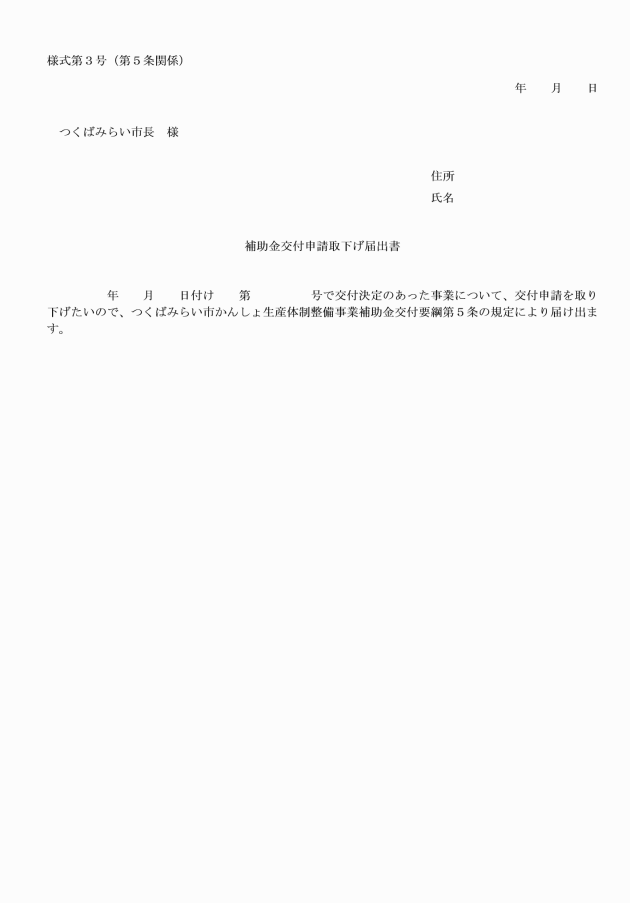

(申請の取下げ)

第5条 前条の規定により補助金の交付決定を受けた申請者(以下「補助事業者」という。)は、交付決定の内容又はこれに付された条件に不服があるときは、申請を取り下げることができる。

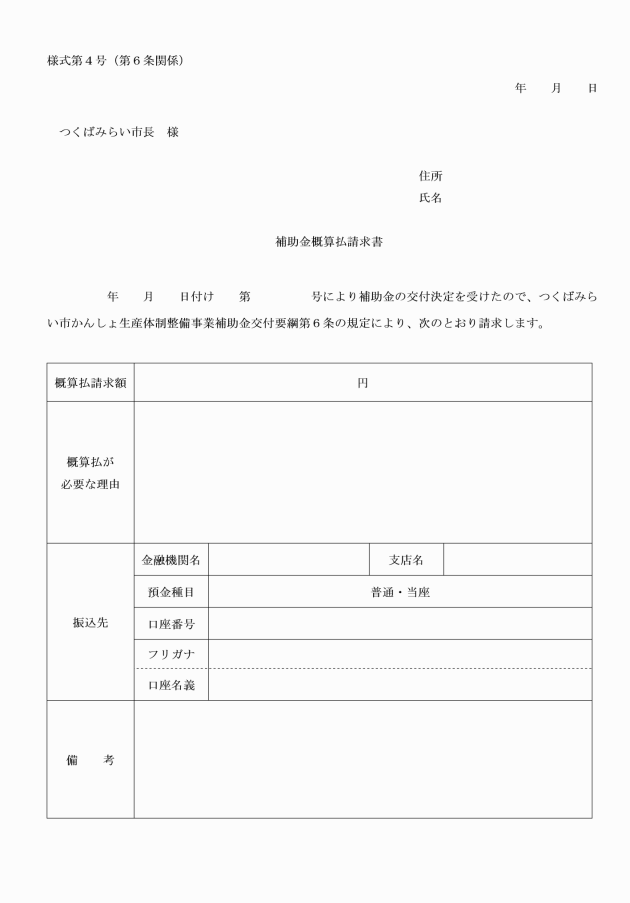

(補助金の概算払)

第6条 市長は、第4条第1項に規定する交付決定を行った事業(以下「補助事業」という。)の遂行上必要と認めるときは、補助金の概算払をすることができる。

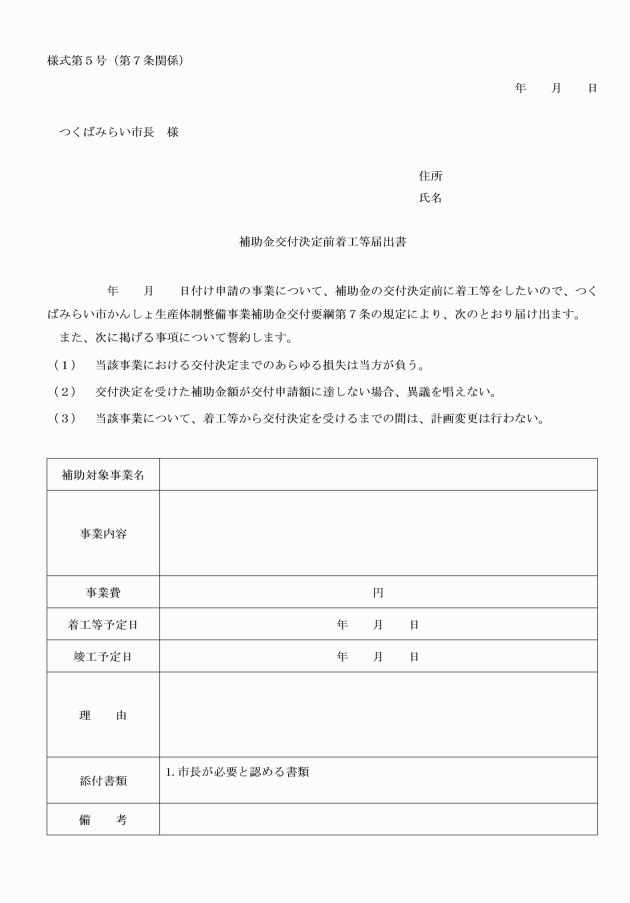

(1) 補助事業の総事業費の増減が30%を超えるとき。

(2) 補助事業の内容を変更しようとするとき。ただし、軽微な変更については、この限りでない。

(3) 補助事業の一部を中止しようとするとき。

3 補助事業者は、補助事業が予定の期間内に完了しない場合又は補助事業等の遂行が困難となった場合においては、補助事業が予定期間内に完了しない理由又は補助事業の遂行が困難になった理由、及び現時点における補助事業の遂行状況を記載した書面を速やかに市長に提出し、その指示を受けなければならない。

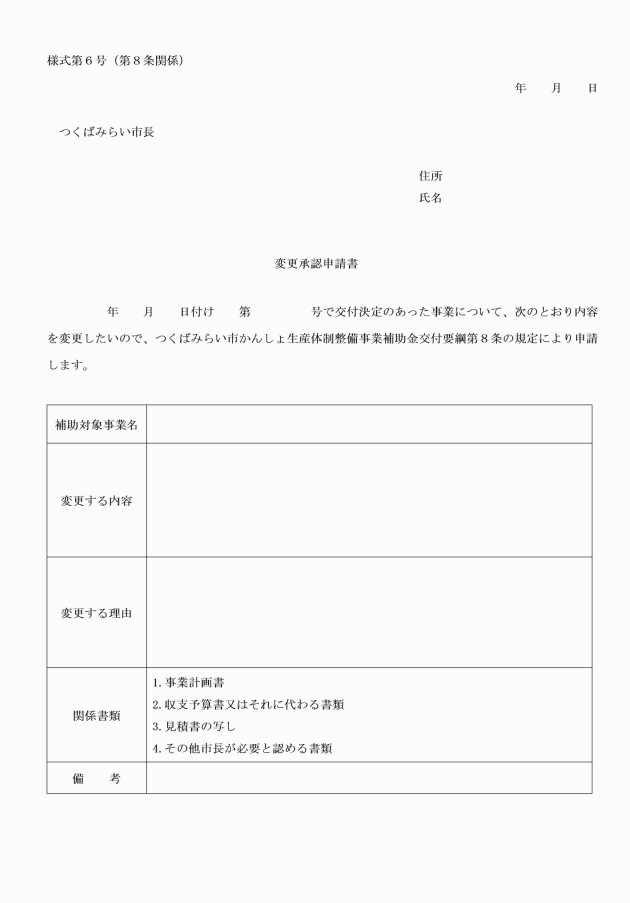

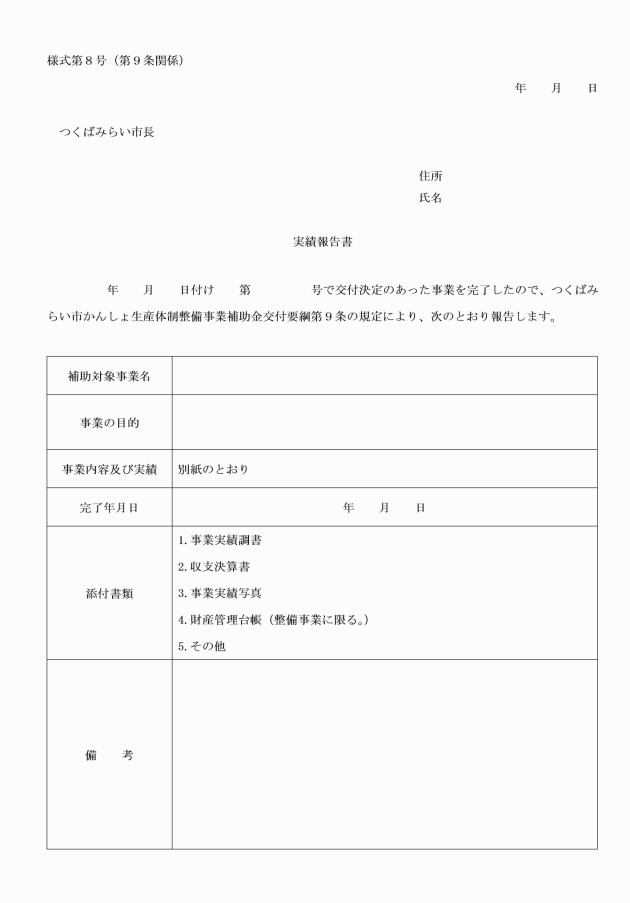

(実績報告)

第9条 補助事業者は、補助事業が完了したときは、当該補助事業の完了した日から起算して30日を経過した日又は交付決定のあった年度の3月31日のいずれか早い日までに、実績報告書(様式第8号)に関係書類を添えて、市長に提出しなければならない。

2 補助事業者は、前項の実績報告を行うに当たり、補助金に係る消費税仕入控除税額が明らかなときは、これを補助金額から減額して報告しなければならない。

4 補助事業者は、補助金に係る消費税仕入控除税額が明らかにならない場合又は当該税額がない場合であっても、その状況について、市長が別に定める日までに前項に規定する報告書により、市長に報告しなければならない。

(交付決定の取消し)

第12条 市長は、補助事業者が次の各号のいずれかに該当するときは、補助金の交付決定の全部又は一部を取り消すことができる。

(1) 虚偽その他不正の手段により補助金の交付決定を受けた、又は補助金の交付を受けたとき。

(2) 補助金を他の用途に使用したとき。

(3) この告示又はこれに基づく市長の処分に違反したとき。

(4) その他市長が補助金を交付することが不適当と認めるとき。

(財産の管理等)

第14条 補助事業者は、補助事業により取得し、又は効用の増加した財産については、補助事業完了後においても、善良な管理者の注意をもって管理し、補助金交付の目的に従って、その効率的運用を図らなければならない。

(帳簿及び書類の備付け)

第15条 補助事業者は、補助事業に係る帳簿及び証拠書類を整備し、補助事業が完了した日の属する年度の翌年度から起算して5年間(減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)に定められている償却資産については、当該省令に定められている耐用年数に相当する期間)これを保存しなければならない。

2 前項の規定にかかわらず、消費税法第58条の規定による帳簿の保存は、消費税法施行令(昭和63年政令第360号)第71条に規定する期間とする。

(補則)

第16条 この告示に定めるもののほか、補助金の交付に関し必要な事項は、市長が別に定める。

附則

この告示は、公布の日から施行する。

別表(第2条関係)

補助対象事業 | 取組主体 | 補助率 |

かんしょ生産拡大に係る成果目標の達成のために行う以下の事業に要する経費 1 生産支援事業 ア 農業機械等の導入及びリース導入 イ 生産資材の導入等 | 取組主体は、次に掲げる者とする。 (1) 公社 (2) 土地改良区 (3) 農業者 (4) 農業者の組織する団体 (5) 民間事業者 | 補助率は、次のとおりとする。 生産支援事業のアの事業 導入する農業機械等の本体価格の1/2以内とする。 生産支援事業のイの事業 事業費の1/2以内 (ただし、生産局長等が別に定める場合にあっては、生産局長等が別に定める率又は額以内)とする。 |

かんしょ生産拡大に係る成果目標の達成のために行う以下の施設に要する経費 2 整備事業 (1) 育苗施設 (2) 農産物処理加工施設 (3) 集出荷貯蔵施設 (4) 産地管理施設 (5) 用土等供給施設 (6) 農産物被害防止施設 (7) 農業廃棄物処理施設 (8) 生産技術高度化施設 (9) 種子種苗生産関連施設 (10) 有機物処理・利用施設 | 取組主体は、次に掲げる者とする。 (1) 公社 (2) 土地改良区 (3) 農業者 (4) 農業者の組織する団体 (5) 民間事業者 (6) 茨城県知事が関東農政局長等と協議して認める団体 (7) コンソーシアム(生産局長等が別に定める場合に限る。) | 補助率は、事業費の1/2以内(ただし、生産局長等が別に定める場合にあっては、生産局長等が別に定める率又は額以内)とする。 |

備考

1 この表において「公社」とは、地方公共団体が出資している法人をいう。

2 この表において「農業者」とは、産地パワーアップ計画に中心的な経営体として位置づけられた者とする。

3 この表において「農業者の組織する団体」とは、代表者の定めがあり、かつ、組織及び運営についての規約の定めがある団体で、産地パワーアップ計画に中心的な経営体として位置づけられた者とする。

4 この表において「民間事業者」とは、中小企業基本法(昭和38年法律第154号)第2条第1項各号のいずれにも該当しない民間事業者及びこれらの民間事業者から出資を受けた民間事業者を除く事業者で、産地パワーアップ計画に中心的な経営体として位置づけられた者とする。