○つくばみらい市新型コロナウイルス感染症対策支援事業費補助金交付要綱

令和3年3月24日

告示第49号

(趣旨)

第1条 この告示は、保育所等において新型コロナウイルス感染症(以下「感染症」という。)に対する強い体制を整え、感染症対策を徹底しつつ、事業を継続的に実施していくために必要な経費に対し、市の予算の範囲内において補助金を交付することについて、つくばみらい市補助金等交付規則(平成18年つくばみらい市規則第32号)に定めるもののほか、必要な事項を定めるものとする。

(1) 保育所 児童福祉法(昭和22年法律第164号。以下「法」という。)第39条第1項に規定する保育所であって、法第35条第4項の認可を得て設置されたものをいう。

(2) 幼保連携型認定こども園 就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律(平成18年法律第77号)第2条第7項に規定する幼保連携型認定こども園であって、同法第17条第1項の認可を得て設置されたものをいう。

(3) 地域型保育事業 法第6条の3第9項、第10項、第11項及び第12項の事業であって、つくばみらい市の認可を得て行う事業をいう。

(4) 認可外保育施設 法第59条の2第1項の届出を行った施設をいう。ただし、認可外の居宅訪問型保育事業については、複数の保育に従事する者を雇用しているものに限る。

(5) 地域子育て支援拠点事業等 つくばみらい市からの委託を受けて実施する地域子育て支援拠点事業、一時預かり事業、延長保育事業、病児保育事業及び子育て援助活動支援事業(ファミリー・サポート・センター事業)をいう。

(補助対象者)

第3条 補助金の交付を受けることができる者(以下「補助対象者」という。)は、市内の保育所、幼保連携型認定こども園、地域型保育事業、認可外保育施設及び地域子育て支援拠点事業等(以下「保育所等」という。)の設置者又は事業者とする。

(補助対象事業)

第4条 補助金交付の対象となる事業は、保育所等が行う次に掲げる事業とする。

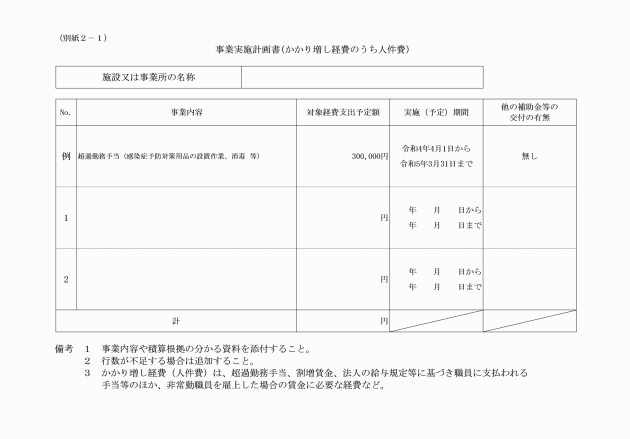

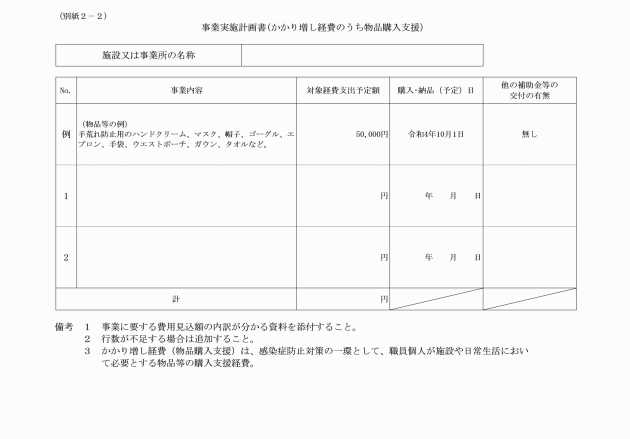

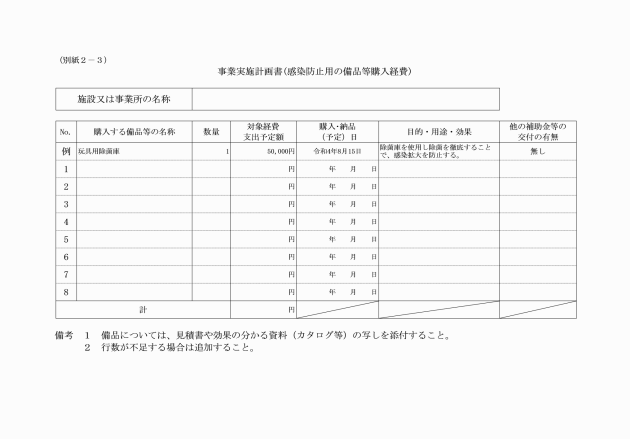

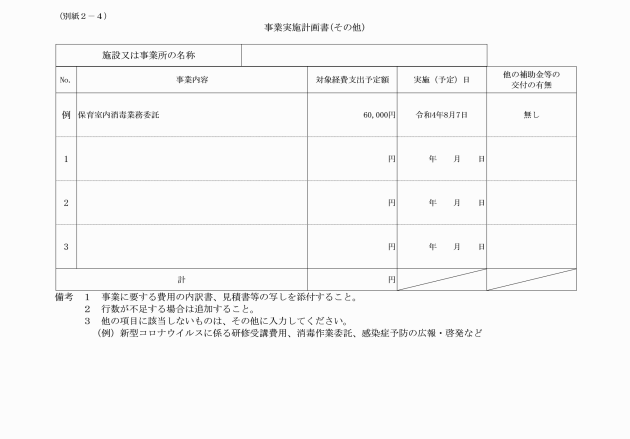

(2) 第2条第5号の事業者が行う「子ども・子育て支援交付金の交付について(平成28年7月20日府子本第474号)別紙子ども・子育て支援交付金交付要綱」(以下「子育て支援国交付要綱」という。)に定める新型コロナウイルス感染症対策支援事業(以下「事業分」という。)

(令4告示156・一部改正)

(補助金額の算定方法及び補助対象経費)

第5条 補助金額の算定方法及び補助の対象となる経費(以下「補助対象経費等」という。)は、次の各号のとおりとする。

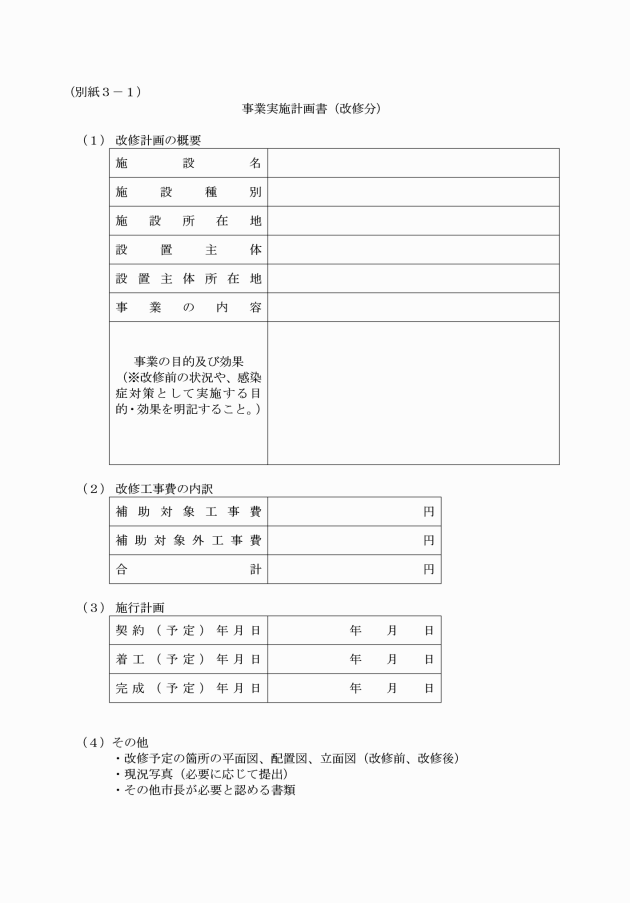

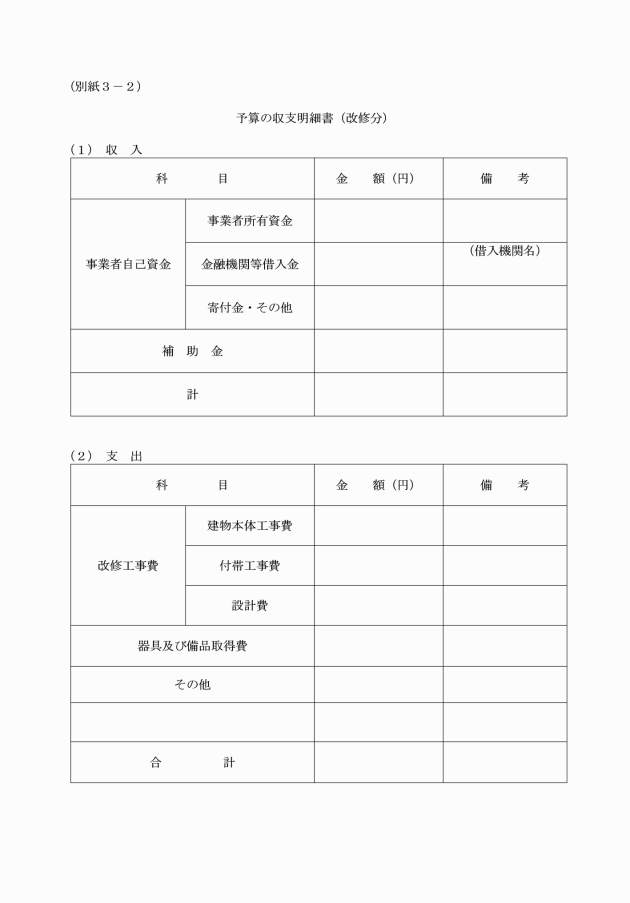

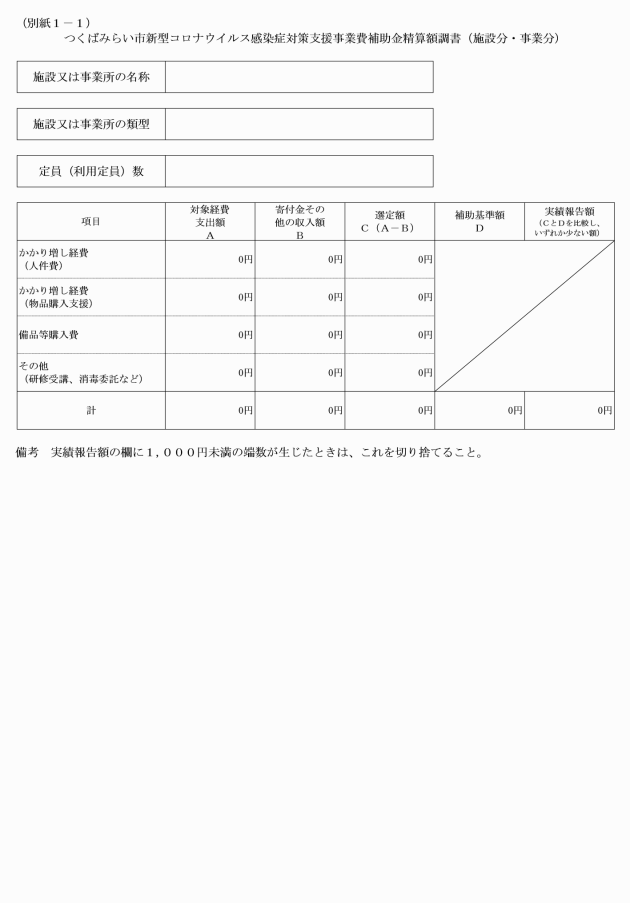

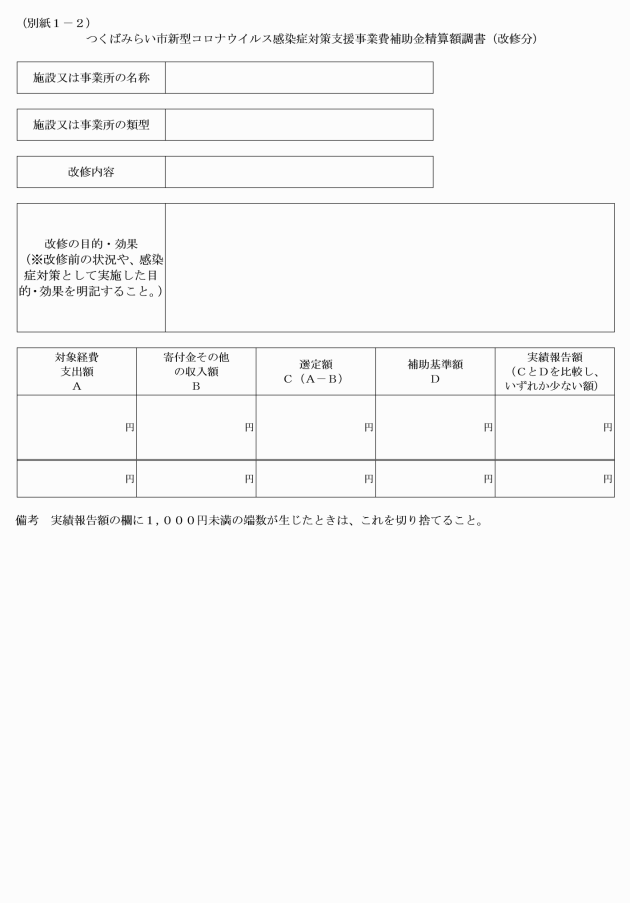

(1) 施設分及び改修分の補助対象経費等は、「令和4年度(令和3年度からの繰越分)保育対策総合支援事業費補助金(保育所等改修費等支援事業等(令和3年度補正予算分)分)の国庫補助について(令和4年7月14日厚生労働省発子0714第3号)別紙交付要綱4(2)②ア及び別表」に定めるところとする。ただし、当該額に1,000円未満の端数が生じたときは、これを切り捨てるものとする。

(2) 事業分の補助対象経費等は、子育て支援国交付要綱第4条(1)及び別紙第3欄3新型コロナウイルス感染症対策支援事業に定めるところとする。ただし、当該額に1,000円未満の端数が生じたときは、これを切り捨てるものとする。

2 補助対象経費に消費税及び地方消費税(以下「対象消費税等」という。)を含めようとする場合においては、消費税法(昭和63年法律第108号)第30条に規定する仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)第72条の83に規定する地方消費税の税率を乗じて得た金額の合計額(以下「仕入控除税額」という。)については、補助対象経費に含めないものとする。ただし、補助金の申請時点において、対象消費税等に係る仕入控除税額が明らかでないものについては、この限りでない。

(令4告示2・令4告示156・一部改正)

(交付申請)

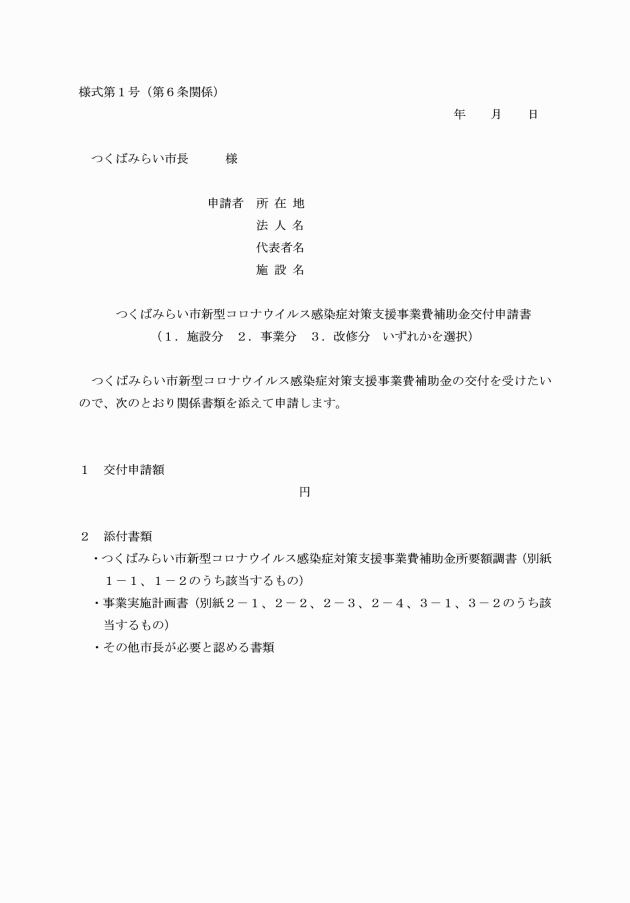

第6条 補助金の交付を受けようとする者(以下「申請者」という。)は、つくばみらい市新型コロナウイルス感染症対策支援事業費補助金交付申請書(様式第1号)を市長に提出しなければならない。

(実績報告及び請求)

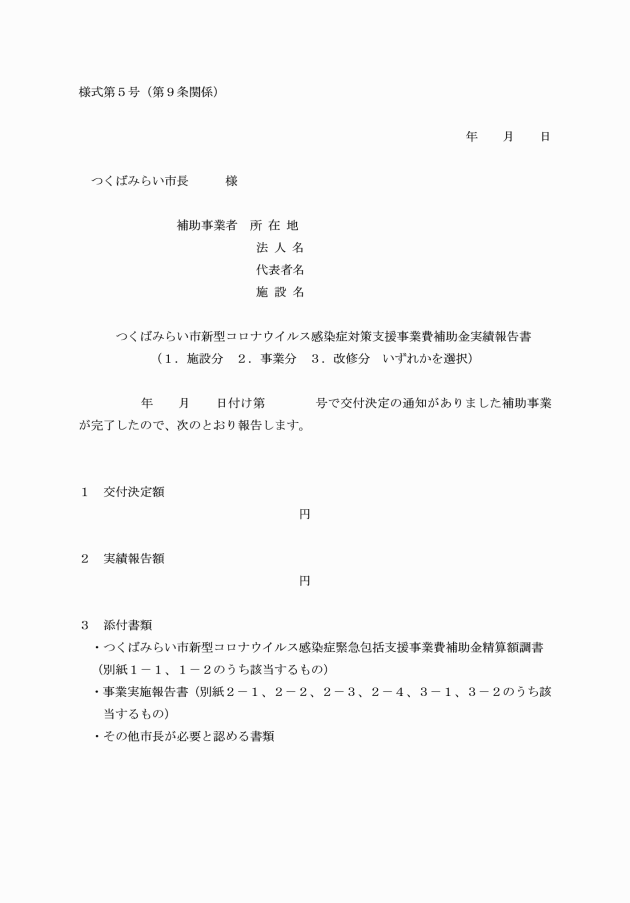

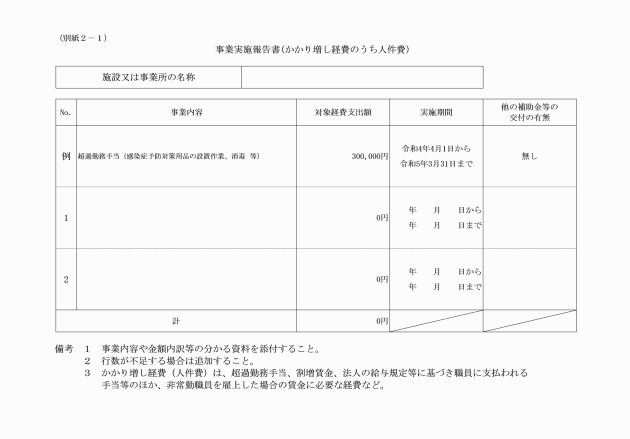

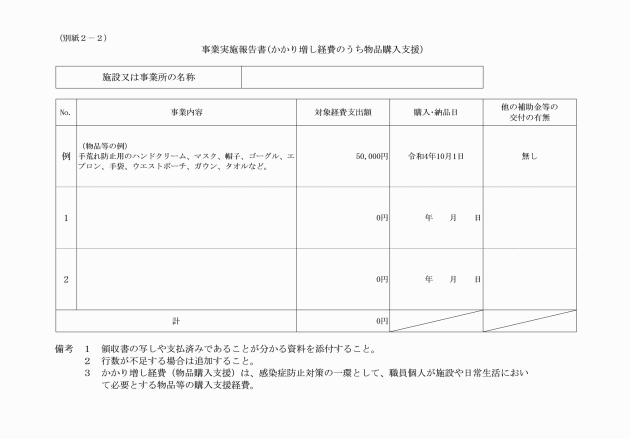

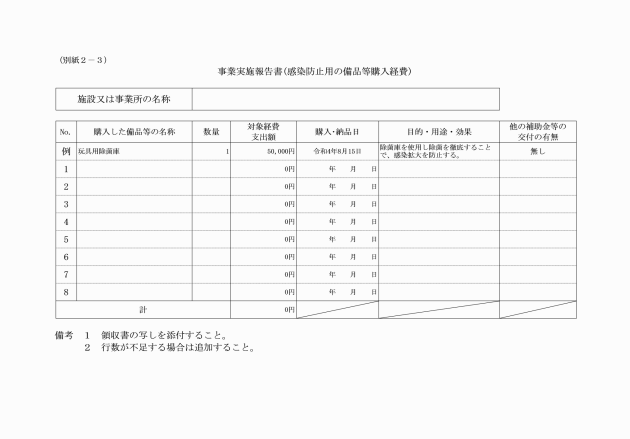

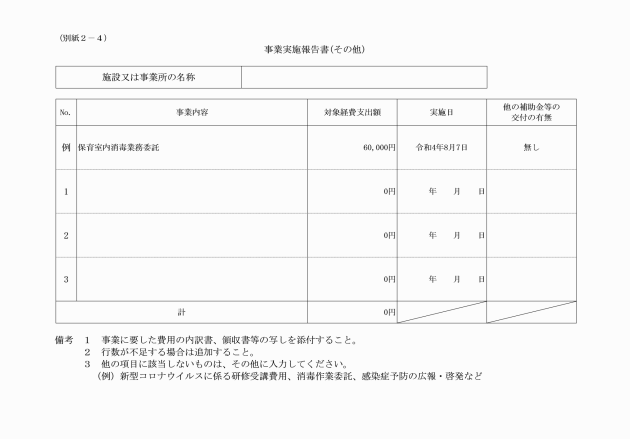

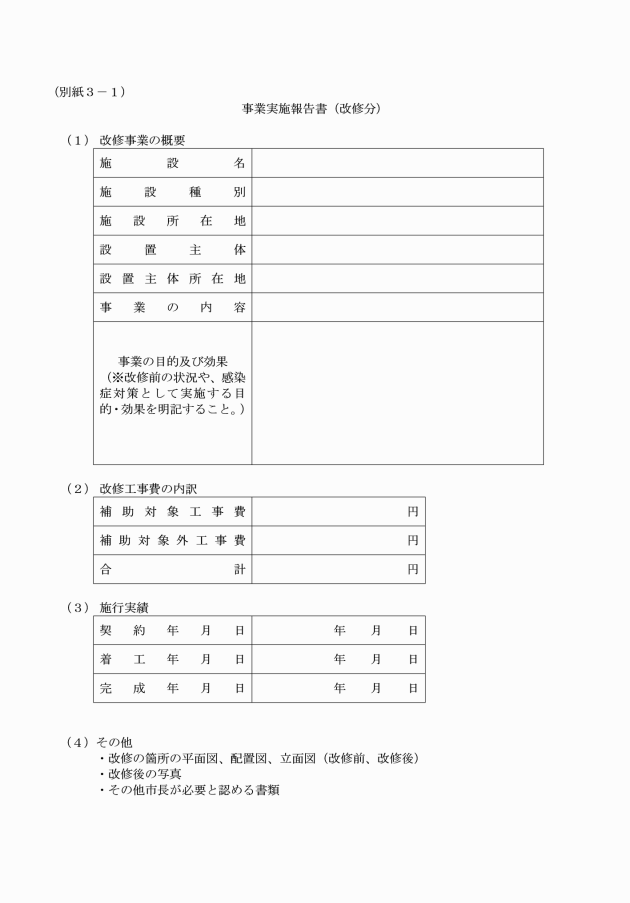

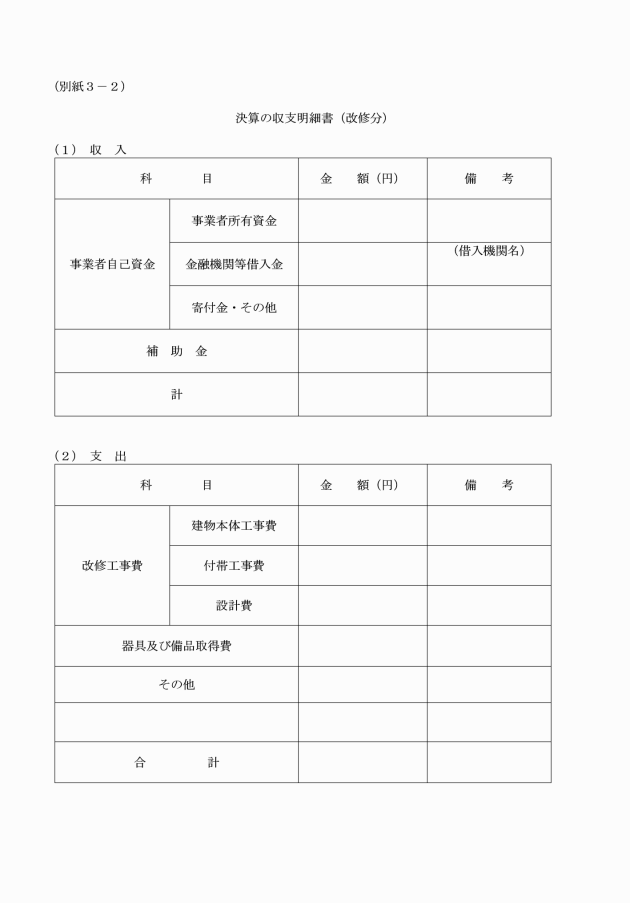

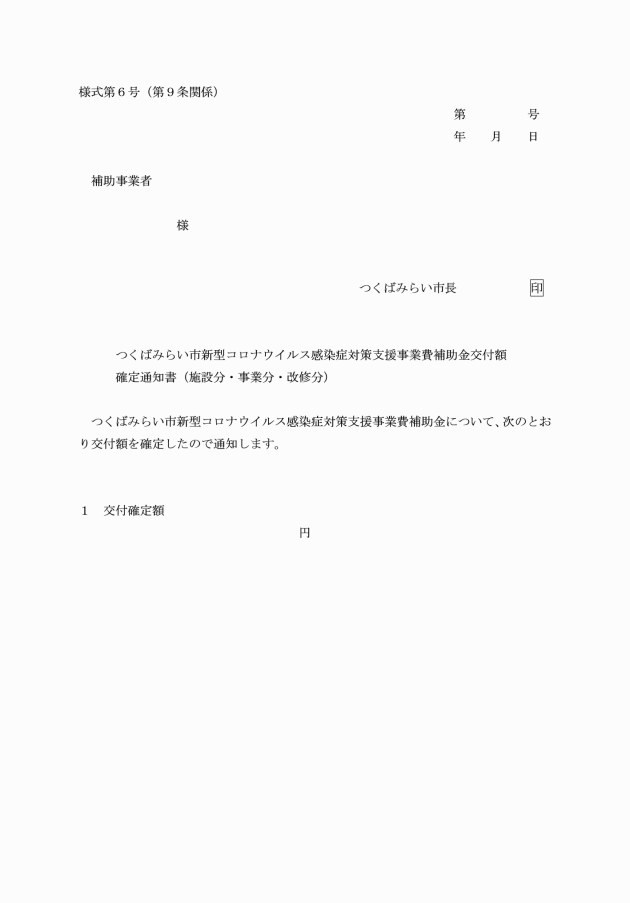

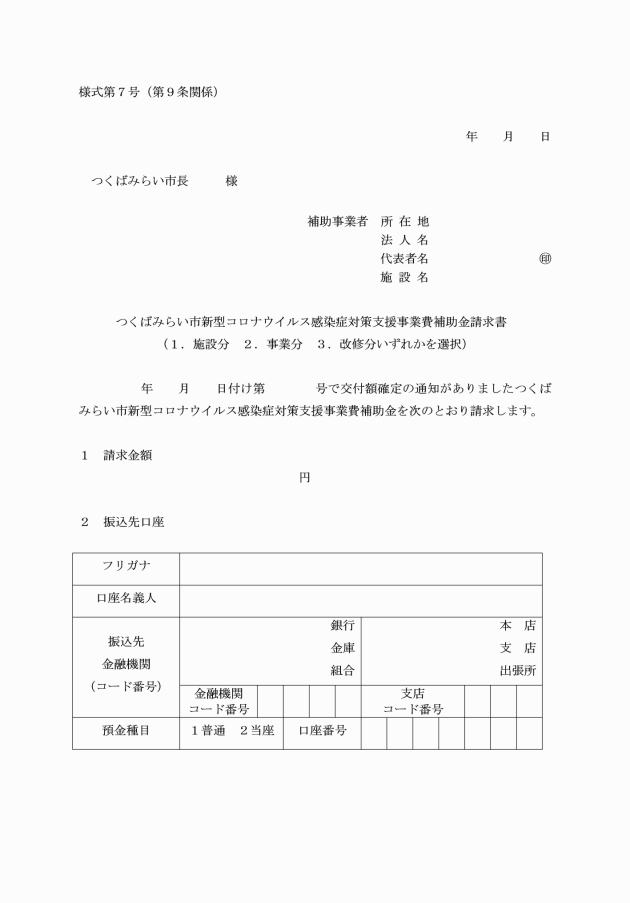

第9条 補助事業者は、補助事業が完了した日から起算して30日以内又は当該年度の3月31日のいずれか早い日までに、つくばみらい市新型コロナウイルス感染症対策支援事業費補助金実績報告書(様式第5号)を市長に提出しなければならない。

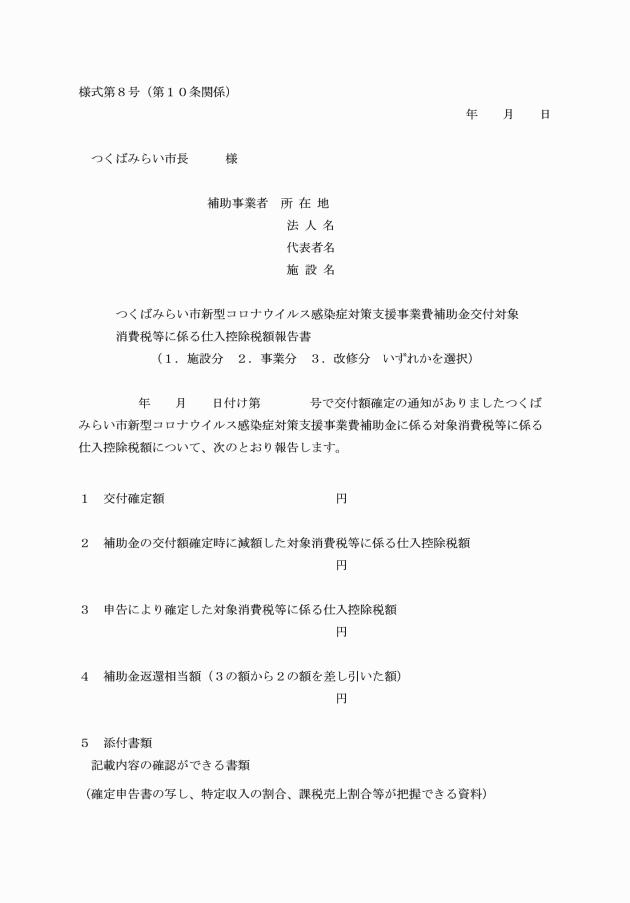

(対象消費税等に係る仕入控除税額の確定に伴う補助金の返還)

第10条 補助事業者は、対象消費税等を補助対象経費に含めた場合において、対象消費税等に係る仕入控除税額が確定したときは、速やかにつくばみらい市新型コロナウイルス感染症対策支援事業費補助金交付対象消費税等に係る仕入控除税額報告書(様式第8号)により市長に報告しなければならない。

2 市長は、前項の規定による報告があった場合には、補助金のうち、対象消費税等に係る仕入控除税額に相当する額の全部又は一部の返還を命ずることができる。

(処分の制限)

第11条 この告示による補助金により取得し、又は効用の増加した価格が単価30万円以上の備品及びその他財産は、補助金の交付を受けてから5年を経過するまでは、市長の承認を受けないでこの補助金の目的に反して使用し、譲渡し、交換し、貸付け、担保に供し、取り壊し、又は廃棄してはならない。

2 市長は、前項の承認を受けて財産を処分することにより収入があった場合は、その収入の全部又は一部を市に納付させることができる。

(令4告示156・一部改正)

(書類の整備等)

第12条 補助事業者は、補助事業に係る収入及び支出を明らかにした帳簿を備え、かつ、当該収入及び支出についての証拠書類を保存しなければならない。

2 前項に規定する帳簿及び証拠書類は、補助事業の完了の日の属する市の会計年度の翌年度から起算して、5年間保存しなければならない。

(調査等)

第13条 市長は、補助事業者に対し、補助事業の遂行状況について、調査することができる。

2 市長は、前項の調査の結果、偽りその他不正な手段によって補助金の交付を受けたことが明らかになった場合は、既に交付した補助金の全部又は一部の返還を命ずることができる。

(補則)

第14条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、公布の日から施行し、令和3年1月1日以後に実施した補助事業に適用する。

附則(令和4年告示第2号)

この告示は、公布の日から施行し、改正後のつくばみらい市新型コロナウイルス感染症対策支援事業費補助金交付要綱の規定は、令和3年4月1日から適用する。

附則(令和4年告示第156号)

この告示は、公布の日から施行し、改正後のつくばみらい市新型コロナウイルス感染症対策支援事業費補助金交付要綱の規定は、令和4年4月1日から適用する。

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)

(令4告示156・全改)