○つくばみらい市老人ホーム費用徴収事務取扱要領

平成18年3月27日

告示第25号

(目的)

第1条 この告示は、つくばみらい市老人福祉法施行細則(平成18年つくばみらい市規則第58号)第11条に規定する費用徴収事務の取扱いを定め、事務の適正かつ円滑な執行に資することを目的とする。

(1) 法 老人福祉法(昭和38年法律第133号)をいう。

(2) 細則 つくばみらい市老人福祉法施行細則をいう。

(3) 被措置者 法第11条による措置を受けた者をいう。

(4) 対象収入 被措置者の収入のうち費用徴収の対象となる収入をいう。

(5) 主たる扶養義務者 被措置者の扶養義務者の中で扶養義務者を代表して老人ホーム等の費用を負担する者と市長が指定した者をいう。

(6) 支弁額 老人ホーム等への措置に要する費用として老人ホーム等へ支弁する金額をいう。

(7) 納入義務者 費用徴収金を納入する者と福祉事務所長に認定された者をいう。

(8) 福祉事務所長 つくばみらい市福祉事務所長をいう。

(対象収入の取扱い)

第3条 細則別表第1に規定する対象収入は、原則として、前年の収入として認定するもの(収入として認定しないものに該当するものは除く。)から必要経費を控除した額とする。

2 収入として認定するものは、次のとおりとする。

(1) 年金、恩給の収入 年金、恩給その他これに類する定期的に支給される金銭については、その実際の受給額を収入として認定する。

ア 年金、恩給等の収入には、公的給付であるか私的給付であるかを問わず、被措置者が受給権を有する定期的な給付は、収入として認定しないものを除き、すべて含まれる。したがって、労働者災害補償保険(休業補償給付、障害補償年金等)、企業退職年金、私的終身年金保険、入所前の勤労所得(給与所得の金額を収入として認定する。)、雇用保険(失業給付の基本手当)等は、これに該当する。なお、老人保護措置費に係る「加算の特例」等の年金給付に代替して支給される性格の給付もこれに該当する取扱いとする。

イ 年金、恩給等の収入の収入とすべき時期は、その年金、恩給等の支給の基礎となる法令、契約、規定等により定められた支給日とする。なお、さかのぼって年金、恩給等の受給権が生じ、1年分を超える年金、恩給等を受給したときは、1年分のみを収入として認定する。

ウ 外貨により支払われる年金等の邦貨換算は、所得税における取扱いに準じて、原則として支給日の相場により行う。

(2) 財産収入 土地、家屋機械器具等を他に利用させて得られる果実である地代、小作料、家賃、間代、使用料等の収入については、課税標準として把握された所得の金額を収入として認定する。

(3) 利子、配当収入 公社債の利子、預貯金の利子、法人から受ける利益の配当等の収入については、確定申告がされる場合に限り、課税標準として把握された所得の金額を収入として認定する。

(4) その他の収入 不動産、動産の処分による収入その他の収入(老人ホーム入所前の臨時的な収入は除く。)については、課税標準として把握された所得の金額を収入として認定する。

ア その他の収入には、譲渡所得、山林所得、一時所得(生命保険契約に基づく一時金、満期返戻金等)等が該当するが、この場合の課税標準として把握された所得の金額とは、所得税法(昭和40年法律第33号)第22条第1項に規定する総所得金額、山林所得金額等のうち、これらの所得に係るものをいう。なお、分離課税される譲渡所得については、租税特別措置法(昭和32年法律第26号)第31条第1項に規定する長期譲渡所得の金額又は同法第32条第1項に規定する短期譲渡所得の金額をいう。

イ 相続、遺贈又は個人からの贈与による所得については、相続税又は贈与税の課税価格を収入として認定する。

3 収入として認定しないものは、次のとおりとする。

(1) 臨時的な見舞金、仕送り等による収入

(2) 地方公共団体又はその長、社会事業団体その他から恵与された慈善的性質を有する金銭

(3) 施設からいわゆる個人的経費として支給される金銭

(4) 原子爆弾被爆者に対する援護に関する法律(平成6年法律第117号)により支給される特別手当のうち生活保護法による保護の基準(昭和38年厚生省告示第158号)に規定する放射線障害者加算に相当する額

(5) 特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)により支給される特別障害者手当等老人ホームに入所することにより支給されないこととなる金銭

(6) 児童手当法(昭和46年法律第73号)により支給される児童手当等、法令により被措置者の生活費以外の用途に充てることとされている金銭

(7) 老人ホームにおける生きがい活動に伴って副次的に得られる収入

(8) その他生活保護法(昭和25年法律第144号)において収入として認定しないこととされている収入等社会通念上収入として認定することが適当でないと判断される金銭

4 必要経費は、次のとおりとする。

(1) 所得税、住民税、相続税、贈与税及び福祉事務所長が特別の事情があると認めたその他の租税(ただし、固定資産税を除く。)

(2) 社会保険料又はこれに準ずるもの

ア 社会保険料とは、国民健康保険の保険料、国民健康保険税等、所得税法第74条第2項に規定するものをいう。

イ 社会保険料に準ずるものには、所得税法において小規模企業共済等掛金控除として控除が認められる心身障害者扶養共済制度の掛金が該当する。

(3) 医療費 差額ベット代、付添費用、医薬品購入費を含む医療を受けるのに通常必要とされる一切の経費をいう。ただし、保険金等で補てんされる金額を除く。

ア 医療費の範囲は、所得税法において医療費控除の対象となる医療費の範囲に準じて取り扱う。したがって、通院費、あん摩、マッサージ、指圧師、はり師、きゅう師による施術費は医療費に含まれるが、疾病の予防又は健康の増進のために供される医薬品の購入費は医療費に該当しない。

イ 医療費は、支払った医療費の総額から保険金等で補てんされる金額を控除した額の金額について、必要経費として認められるものであり所得税法における控除額の取扱いと異なるものである。

ウ 医療費の額の算定に当たって医療費を補てんする保険金等の額が確定していない場合には、当該保険金等の見込額に基づいて行う。この場合において、後日当該保険金等の見込額が当該確定額と異なることとなったときは、その判明した日の属する月の翌月初日をもって変更決定を行う。なお、その際の差額の取扱いについては、徴収金の額の決定に誤りがあった場合の取扱いと同様とする。

(4) その他

ア 配偶者その他の親族が被措置者の仕送りにより生活している場合において必要とされる仕送りのための費用

(ア) 配偶者その他の親族の範囲は、原則として配偶者(婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者を含む。)又は民法(明治29年法律第89号)に定める扶養義務者とするが、特別の事情がある場合には、民法第725条に規定する親族までとすることができる。

(イ) 仕送りのための費用については、その地域における標準的な生計費を参考として福祉事務所長が設ける限度額から仕送りを受ける配偶者等の収入を控除した額の範囲内においてその実際の仕送り額を特別の必要経費として認める。なお、この限度額の決定は福祉事務所長の判断により行うものであるが、県内統一基準として、生活保護法に定める最低限度の生活程度とする。

(ウ) 配偶者等が養護老人ホーム又は特別養護老人ホームに入所している場合における標準的な生計費は、いわゆる個別的日常費に相当する額とし、軽費老人ホームに入所している場合には個別的日常費に相当する額に軽費老人ホーム利用料を加えた額として取り扱うものとする。

(エ) 被措置者の仕送りにより生計を維持されている配偶者等の租税、社会保険料、医療費は、仕送りのための費用とは別に、それぞれ租税、社会保険料、医療費として必要経費と認める。

イ 災害により資産が損害を受けた場合において、これを補てんするために必要とする費用

ウ やむを得ない事情による借金の返済

やむを得ない事情による借金の返済としては、原則として入所前の被措置者本人に係る借金であって、やむを得ない事情によるものの返済(住宅ローンの返済、世帯更生資金の返済等)の場合に限り認められるものであるが、入所後において配偶者等が被措置者の仕送りにより生計を維持している場合であって、医療費等不意に支出せざるを得ない状況のもとにおいて、借金をしている場合の返済についても同様の取扱いをして差し支えない。

エ 自己の日常の用に供する補装具、身体障害者日常用具等の購入費等の支出せざるを得ない費用が被措置者にあると福祉事務所長が認めるときは、その額を特別の必要経費として認定することができる。

オ 離婚に伴う慰謝料

カ 必要経費には、被措置者の意思により任意に負担するものの費用(例えば、交際費、見舞金、法事、墓参りのための費用、墓の建設・管理に必要な費用、寄附金等)は該当しない。老人ホーム入所前の生活費、軽費老人ホーム利用料等、入所により必要のなくなる費用も同様とする。

キ 生命保険料は、原則として必要経費に該当しない。ただし、入所前から継続しているものであって、継続しないことにより解約返戻金等について著しい不利益を受けるものについては、必要経費として認めることができる。

ク 住宅維持費(損害保険料を含む。)は、原則として必要経費に該当しない。しかしながらも、入所前に自己の居住の用に供されていた住宅で居するものがなく、また、賃貸も困難な場合には、通常必要とされる住宅維持費を必要経費として認めることができる。

ケ 必要経費の認定は、福祉事務所長が行うが、その認定の際領収書のないものについては施設長の証明によって差し支えない。

(主たる扶養義務者の取扱い)

第4条 主たる扶養義務者の原則的取扱いは、次のとおりとする。

(1) 主たる扶養義務者の認定は、被措置者の扶養義務者のうち、配偶者及び子について行う。

ア 世帯とは、社会生活上現に家計を共同して消費生活を営んでいると認められるひとつの単位をいい、入所の際、同一の住居に居住し、生計を一にしている者は、原則として、同一世帯員として認定する。ただし、居住を一にしていない場合にあっても、生活保護法の取扱いに準じ、出稼ぎしている場合、病気治療のため病院等に入院している場合など、同一世帯として認定することが適当であるときは同様とする。なお、いわゆる世帯分離による措置を行った場合であっても、これにとらわれることなく世帯分離以前に同一世帯を形成していた扶養義務者等は、費用徴収に係る出身世帯の認定において、同一世帯として認定する。

イ 扶養義務者とは、民法に定める扶養義務者をいう。

ウ 養子は、縁組の日から養親の嫡出子たる身分を取得し、養親等の扶養義務者となるが、実親及びその親族との間には何等の影響を及ぼさず、その扶養義務者としての地位は失われるものではない。

(2) 主たる扶養義務者となる被措置者の配偶者又は子は、原則として被措置者が入所の際被措置者と同一世帯にあった者(住居等の関係で別居していたが、主としてその配偶者又は子の仕送りにより被措置者が生計を維持していた場合等社会通念上同一世帯と同様であると認められる者を含む。以下「出身世帯」という。)とする。

(3) 主たる扶養義務者となり得る者が2人以上いる場合は、最多税額納付者を主たる扶養義務者とする。

2 出身世帯員でない被措置者の配偶者又は子は、被措置者が入所の際同一世帯に属していた被措置者の扶養義務者がない場合に限り、次に定めるところにより、主たる扶養義務者とする。

(1) 当該配偶者又は子の所得税又は住民税の所得割の計算について、被措置者が所得税法第2条第1項第33号若しくは地方税法(昭和25年法律第226号)第292条第1項第7号に規定する控除対象配偶者又は所得税法第2条第1項第34号若しくは地方税法第292条第1項第8号に規定する扶養親族となっている場合は、当該配偶者又は子を主たる扶養義務者とする。

(2) 当該配偶者又は子が健康保険、船員保険又は国家公務員共済組合、地方公務員等共済組合若しくは私立学校教職員共済の被保険者又は組合員若しくは加入者であって被措置者がこれらの制度の給付について当該配偶者又は子の被扶養者となっている場合(前号に該当する被措置者の配偶者又は子が他にある場合を除く。)には、当該配偶者又は子を主たる扶養義務者とする。

(4) 前3号のいずれかに該当する被措置者の配偶者又は子がいない場合は、被措置者への仕送りの状況、被措置者との間の資産面での関係の深さ等を勘案し、社会通念上、主たる扶養義務者と認められる被措置者の配偶者又は子を主たる扶養義務者とする。

3 主たる扶養義務者の見直しについては、次のとおりとする。

(1) 主たる扶養義務者の認定時期 措置開始ケースについては、措置開始をもって行い、措置継続ケースについては、毎年7月1日をもって行う。ただし、主たる扶養義務者が死亡又は行方不明となった場合の新たな主たる扶養義務者の認定は、翌月初日をもって行う。

(2) 主たる扶養義務者が転出した場合 出身世帯に被措置者が入所時に同居していた民法上の扶養義務者がいる場合、残った扶養義務者のうち配偶者又は子の階層を決定する。残った扶養義務者のうちに配偶者又は子がいない場合は、被措置者に係る扶養義務者の費用負担は終了したものとする。なお、主たる扶養義務者となり得る者が2人以上あるときは、最多税額納付者を主たる扶養義務者とする。出身世帯に被措置者が入所時に同居していた民法上の扶養義務者がいない場合は、転出後も引き続き主たる扶養義務者として認定する。

(3) 被措置者の配偶者又は子が出身世帯に転入した場合 転入者は、主たる扶養義務者に加えない。

(4) 出身世帯員でない配偶者又は子を主たる扶養義務者に認定した場合は、見直しを行わない。

(5) その他特別なケースの取扱い

ア 被措置者に養子がある場合は、その者の取扱いは実子と同様とする。

イ 主たる扶養義務者の認定等に関する取扱いについて著しい不合理が生じる特別の事情がある場合には、福祉事務所長の判断により適正な措置をとることができるものとする。

(階層認定及び徴収額の決定)

第5条 被措置者については、次のとおりとする。

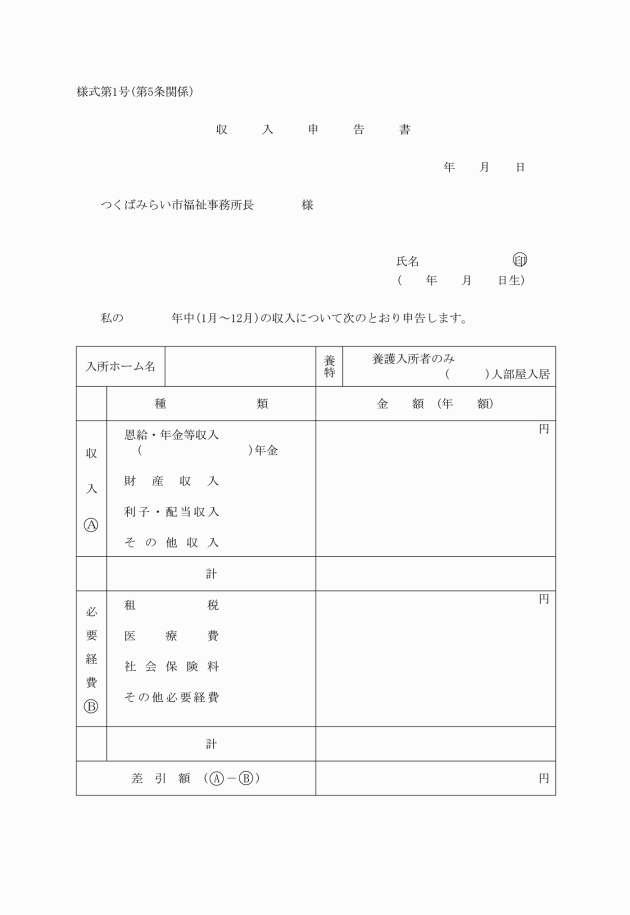

(1) 収入の調査

ア 収入の調査は、被措置者に収入申告書(様式第1号)の提出を求めて行う。その際、収入額、必要経費の額を確認できる書類(源泉徴収表、確定申告書の控え、領収書の控え等)を添付させる。なお、被措置者が自ら申告手続を行えない状態にある等により収入申告書が提出されない場合には、被措置者、扶養義務者、老人ホーム又は他の関係機関と連携し、必要な書類を整えるものとする。

イ 被措置者等から提出された収入申告書及び添付書類の確認審査を行い、必要に応じ関係機関等への照会、実地調査等を行う。なお、収入申告書に誤りが発見された場合には、被措置者又は老人ホーム等と連絡し必要な書類を整えることとし、収入申告書の再提出は必要ないものとする。

(2) 階層認定

ア 収入の調査の結果に基づき、第3条により対象収入を算定する。

ウ 徴収額の決定

認定した階層区分に基づき、細則別表第1により費用徴収額を決定する。

2 主たる扶養義務者については、次のとおりとする。

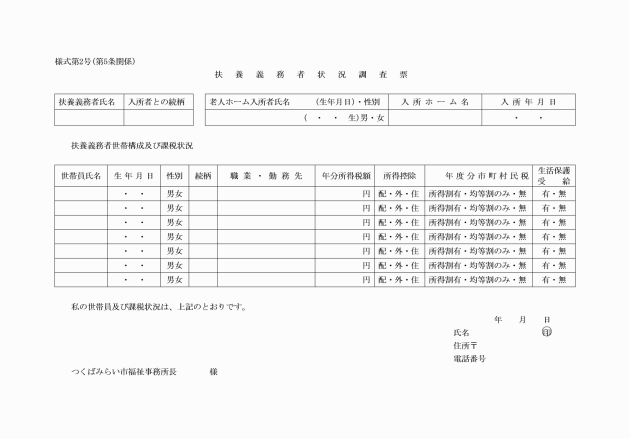

(1) 課税状況の調査 課税状況の調査は、出身世帯に属する配偶者又は子(出身世帯員以外で主たる扶養義務者に認定したものを含む。)に扶養義務者状況調査票(様式第2号)の提出を、7月1日までに求めて行う。その際、課税の状況を確認できる書類を添付させる。なお、扶養義務者が確定申告無申告により課税額が確定していない場合の調査は、本人の申立てにより課税額を推定する。

(2) 階層認定

ア 課税状況等の調査に基づき、細則別表第2により階層を認定する。

イ 扶養義務者状況調査票又はその添付書類を期限までに提出しない扶養義務者については、暫定的に前年度に提出された課税証明書等により階層を認定する。

(3) 主たる扶養義務者の認定 課税状況等の調査及び階層認定の結果に基づき、前条により主たる扶養義務者を認定する。

(5) 課税額の確認及び暫定決定者の再決定

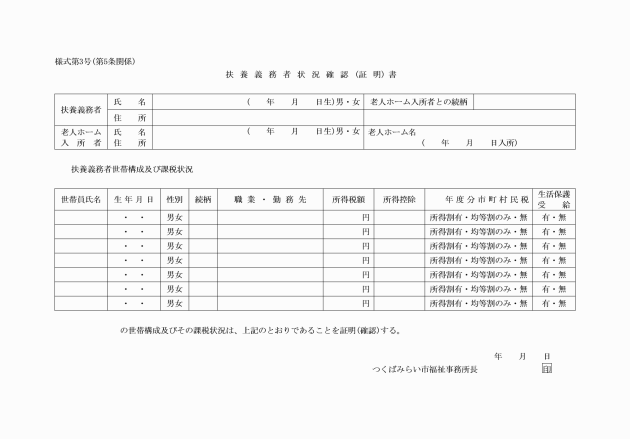

ア 扶養義務者状況確認(証明)書(様式第3号)により、市町村長及び税務担当課へ扶養義務者の課税額を照会し、確認を行う。

イ 課税額の確認により、暫定決定を行ったもの及び改装の認定替えが必要なものに対し、再決定を行う。

3 決定(変更)の時期については、次のとおりとする。

(1) 年度を超えて措置を継続するものについては、7月1日をもって見直しを行う。

(2) 新規に措置したものについては、措置開始時に行う。

(3) 年度中途で生活保護法による保護の開始又は廃止決定を受けた者の取扱い

ア 保護の決定の属する月の翌月初日をもって変更する。決定日が月の初日の場合は、当該月の初日をもって決定する。

イ 保護が廃止された場合の取扱いは、被措置者については、その年の年間収入及び必要収入及び必要経費を推定して決定した対象収入により変更決定し、主たる扶養義務者については前年の課税状況により変更決定を行うこととするが、実情により、B階層とする取扱いをしても差し支えない。

(4) 養護老人ホームの3人部屋以上の部屋の減額措置については、月の途中で部屋替えがあった場合には、その翌月から減額の変更を行う。

(5) 被措置者が死亡した場合の被措置者及びその主たる扶養義務者からの徴収額は、死亡した日までの日割りにより計算する。なお、被措置者に係る徴収金の納入告示等は、その相続人に対して行う。

4 決定の通知は、費用徴収額を決定(変更)したときは、費用徴収額決定(変更)通知書(細則様式第25号)により通知する。なお、暫定決定を行ったものに対しては、課税が判明するまでの暫定決定であること及び措置費全額徴収の扶養義務者に対しては、措置費単価の遡及改定の差額分があることを教示することとする。

(費用徴収額の変更の取扱い)

第6条 年度中途で収入や必要経費に著しい変動があった場合の取扱いは、次のとおりとする。

(1) 申請による費用徴収額の変更 前年に比して収入が減少したり不時のやむを得ざる支出が必要となる等の事情により納入義務者の負担能力に著しい変動が生じ、費用負担が困難となると福祉事務所長が認めるときは、納入義務者に費用徴収額変更申請書の提出を求めて、徴収額の変更を決定することができる。

(2) 変更決定の方法 福祉事務所長は、納入義務者の負担能力に著しい変動が生じた年における年間収入や必要経費を推定し、これにより求めた対象収入又は課税額に基づき徴収額の変更を決定する。

(3) 変更決定の時期 徴収額の変更は、変更が必要と認められる月(その月分を納入済みのときは、その翌月から行うこととする。)

(徴収額の決定に誤りがあった場合の取扱い)

第7条 徴収額の決定に誤りがあった場合については、次のように取り扱う。

(1) 誤って決定した徴収額よりも正当な徴収額が高い場合 誤認を発見した日の属する月の翌月初日をもって階層区分の変更決定を行う。ただし、明らかに被措置者又はその主たる扶養義務者の責めに帰すべき事由により徴収額を誤った場合には、変更すべき月に遡及して徴収額の変更を行う。

(2) 誤って決定した徴収額よりも正当な徴収額が低い場合 変更すべき月に遡及して、階層区分の変更決定を行う。なお、既に納入済みの徴収金があるときは、その差額分を返納(還付又は充当)する。

(費用徴収額決定処分に係る不服申立て)

第8条 法第28条に規定する費用徴収に係る処分について不服がある者は、行政不服審査法(平成26年法律第68号。以下「審査法」という。)の定めるところにより、不服申立てをすることができる。

2 市長は、審査法第82条の規定により、処分庁として、処分の相手に対し、処分のあったことを知った翌日から起算して3箇月以内に審査請求ができる旨を教示しなければならない。

(平28告示45・一部改正)

(債権の管理)

第9条 調定については、次のとおりとする。

(1) 決定された費用徴収額については、毎月、当該月分を調定し、当該月の20日までの納入通知書を発行する。ただし、4月分については、月末までに到達するよう納付書を納入義務者に送付する。

(2) 扶養義務者の暫定決定については、課税額確定後の再決定により、再調定を行う。

(3) 月の途中等で変更決定等により徴収額が変わった場合は、翌月の調定時に合わせ差額分を調定し、徴収金の返還又は追徴の手続を行う。ただし、3月分については月末までに差額分の調定を行う。

2 債権の整理は、債権が発生する都度、納入義務者ごとに費用徴収台帳(細則様式第5号)を作成し、必要事項を記載の上整理する。

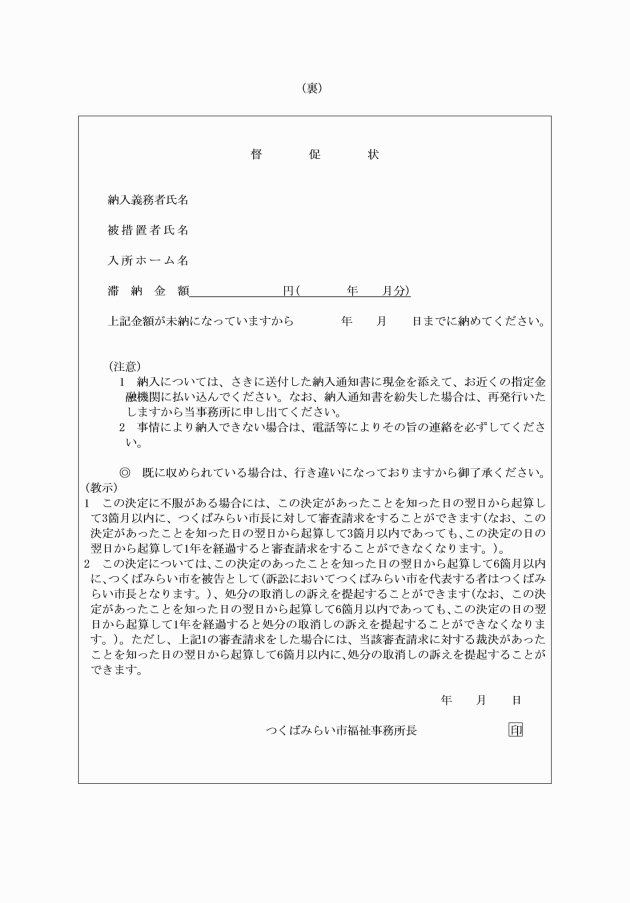

3 督促状の発行については、指定された納入期限を経過しても納入義務者が徴収金を納入しない場合は、納入期限後20日以内に督促状(様式第4号)を発行する。なお、督促状の発行状況については、費用徴収台帳の督促状欄に必要事項を記載し整理する。また、徴収金に係る債権は、5年間これを行わないときは、時効により消滅する。

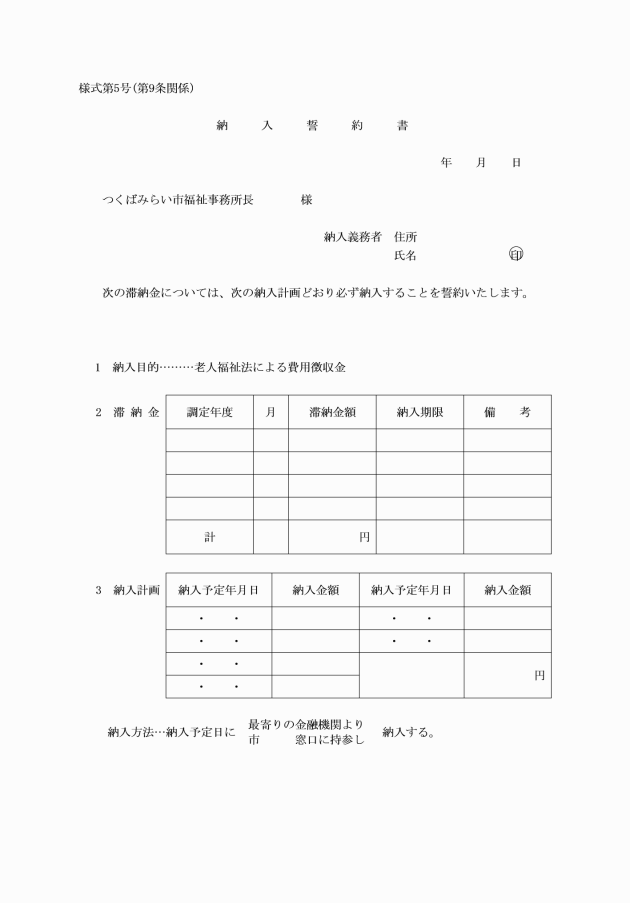

4 滞納金の整理は、督促状の納入期限を経過しても徴収金を納入しない者については、費用徴収台帳により常に状況を把握し、適宜納入の催告をする。なお、未納の原因を調査、把握するとともに、滞納金の全部又は一部を納入できないと認められる者からは、今後の納入計画等について聴取し、納入誓約書(様式第5号)を提出させる。

5 徴収の停止については、次のとおりとする。

(1) 納入義務者が納入して期限後、相当の期間を経過しても履行されず滞納となっている債権のうち、次に掲げるいずれかの事由に該当すると認めたときは、徴収の停止をすることができる。

ア 納入義務者に滞納処分をすることができるような財産がないとき。

イ 納入義務者が滞納金を納付することによって、生活保護世帯以下の生活状態になるおそれがあるとき。

ウ 納入義務者及びその他の扶養義務者が行方不明又は死亡しているとき。

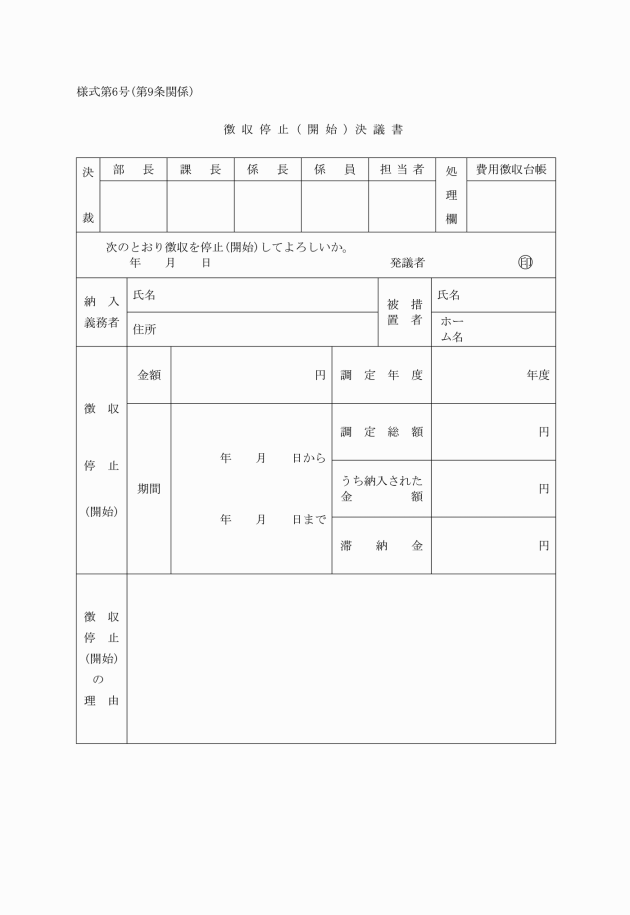

(2) 徴収停止は、徴収停止(開始)決議書(様式第6号)により行う。

(3) 徴収停止後、納入義務者の生活事情が好転し、又は納入義務者の所在が判明して納入が可能な状況になったときは、徴収停止(開始)決議書により徴収停止を解除して徴収を開始する。なお、徴収停止中の納入義務者の調査については、随時実施する。

6 徴収金に係る債権については、地方自治法(昭和22年法律第67号)第236条第4項に定めるもののほか、納入義務者による債権承認行為(内金納入、納入誓約書の提出)等があった日に時効が中断する。

7 徴収金に係る債権については、地方自治法第236条に規定する消滅時効が完成したとき、市長がこれを消滅させるものとする。

8 債権の消滅が見込まれるものについては、次により処理する。

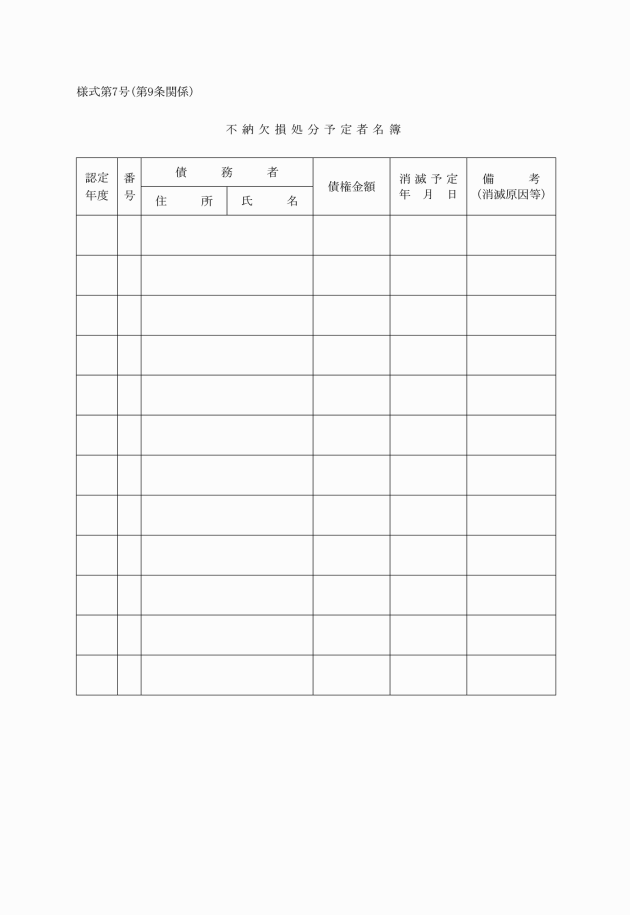

(1) 欠損処分予定者の把握 消滅が見込まれる債権について、不能欠損処分予定者名簿(様式第7号)を作成し、予定者を把握する。なお、名簿作成の時期は、債権消滅見込時期により区分し、翌年度上期(4月1日から9月30日まで)が2月末日までとし、当該年度下期(10月1日から3月31日まで)が8月末日とする。

(2) 調査

ア 不能欠損処分の予定者の調査は、予定者名簿により実施し、滞納の理由、納入の可否等について調査を行う。なお、徴収停止の措置を講じている債権についても改めて調査を行う。

イ 調査の結果、納入が不可能な債権については備考欄にその理由を、納入が可能と認められる債権については時効中断の措置を講ずるものとし、時効中断の年月日及び事由を記入する。

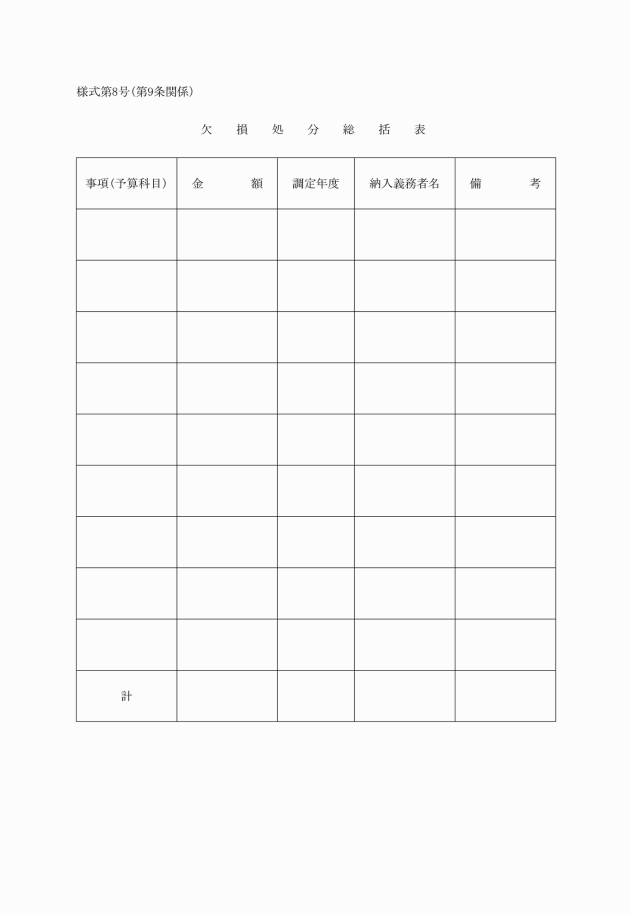

(3) 報告

不能欠損処分債権については、毎年度、調査後、速やかに次の書類を市長に提出して報告する。

ア 欠損処分総括表(様式第8号)

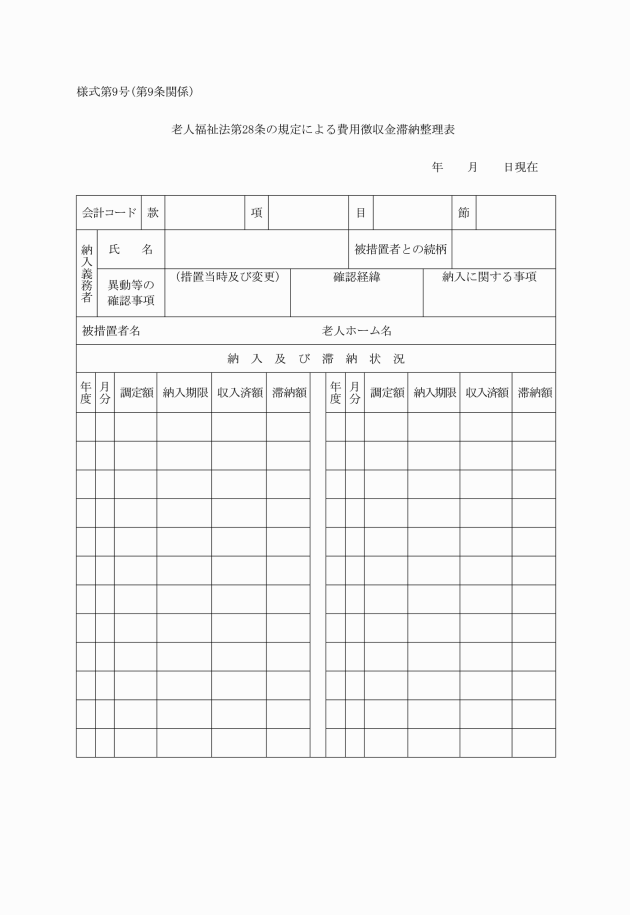

イ 老人福祉法第28条の規定による費用徴収金滞納整理表(様式第9号)

ウ 添付書類(写し)

費用徴収決議書、居所不明等を確認した証明書等の関係書類

附則

(施行期日)

1 この告示は、平成18年3月27日から施行する。

附則(平成28年告示第45号)

(施行期日)

1 この要綱は、平成28年4月1日から施行する。

(経過措置)

2 行政庁の処分又は不作為についての不服申立てであって、この要綱の施行前にされた行政庁の処分又はこの要綱の施行前にされた申請に係る行政庁の不作為に係るものについては、なお従前の例による。

(平28告示45・一部改正)