○つくばみらい市国民健康保険税の減免に関する取扱要綱

平成20年6月30日

告示第103号

(趣旨)

第1条 この告示は、つくばみらい市国民健康保険税条例(平成18年つくばみらい市条例第71号。以下「条例」という。)第24条第1項第1号、第2号及び第4号に規定する者の国民健康保険税(以下「保険税」という。)の減免に関し必要な事項を定めるものとする。

(平21告示147・令4告示57・一部改正)

(減免の理由等)

第2条 市長は、条例第24条第1項第1号、第2号及び第4号に規定する者に対して、別表に定めるところにより保険税を減免する。

(平21告示147・令4告示57・一部改正)

(平21告示147・一部改正)

(適用の調整)

第4条 同一世帯において、減免理由が二以上の規定に該当するものについては、減免割合の大きいいずれか一の規定を適用する。ただし、減免理由が条例第24条第1項第4号に該当するものについては、この規定は適用しない。

(令4告示57・一部改正)

(申請の取下げ)

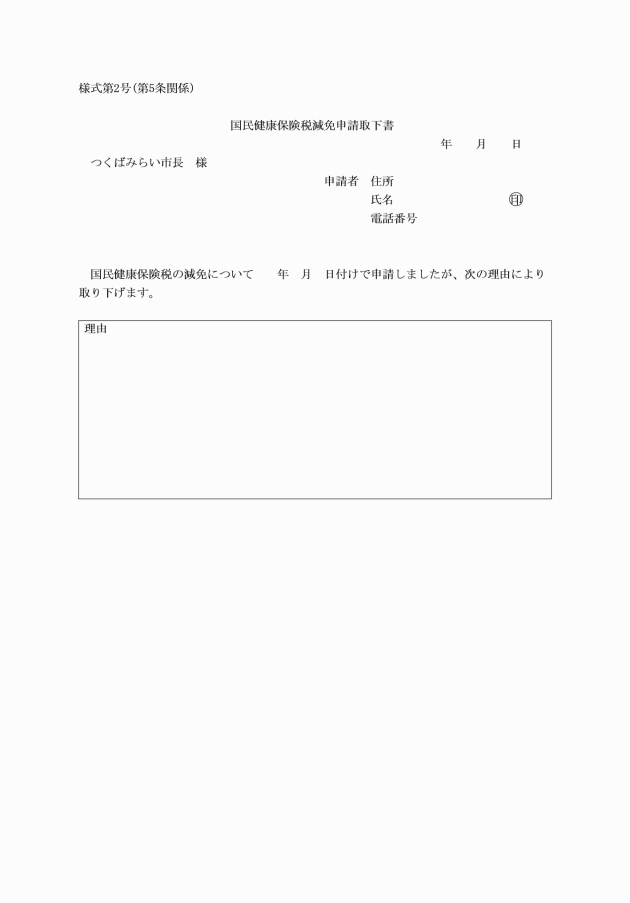

第5条 条例第24条第2項の規定による申請をした者が、つくばみらい市国民健康保険税条例施行規則(平成18年つくばみらい市規則第70号。以下「規則」という。)第4条第2項の規定による通知を受ける前に申請を取り下げるときは、国民健康保険税減免申請取下書(様式第2号)を市長に提出しなければならない。

(平21告示147・一部改正)

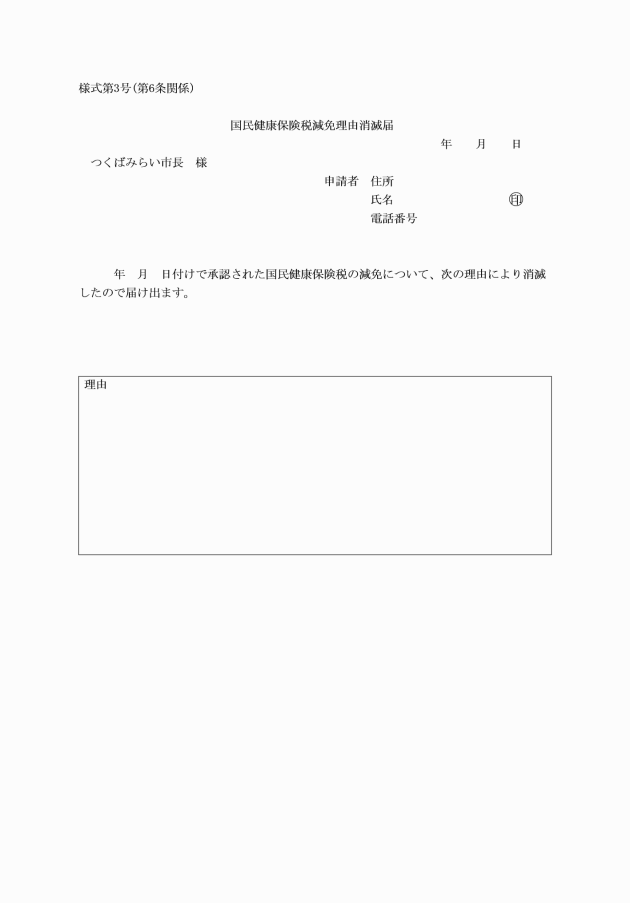

(平21告示147・一部改正)

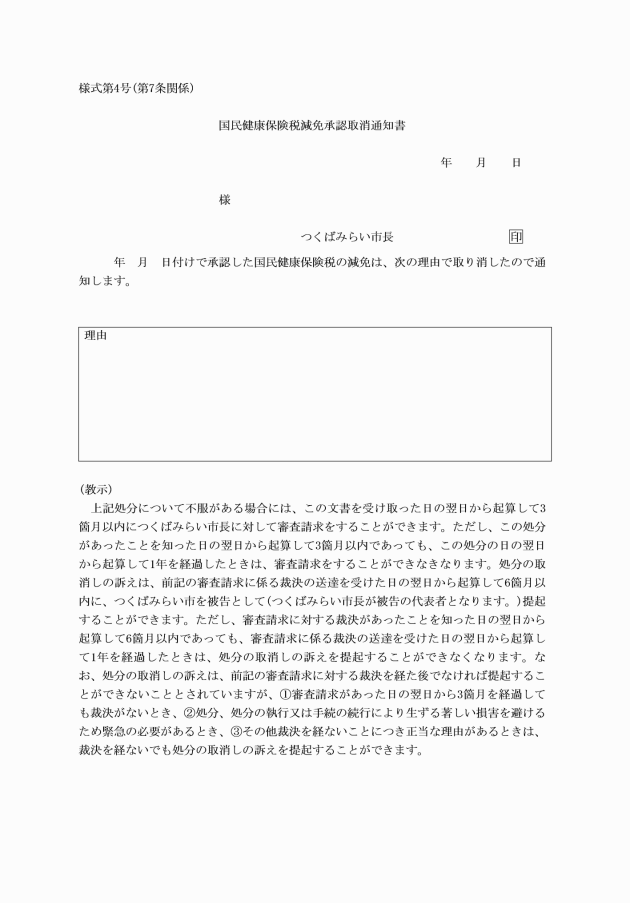

(減免の取消し)

第7条 市長は、減免の承認を受けた者が次のいずれかに該当するときは、当該減免の承認を取り消すことができる。

(1) 資力の回復その他の事情の変化により減免することが不適当と認められるとき。

(2) 偽りその他の不正の手段により減免の承認を受けたとき。

(補則)

第8条 この告示の施行に関し必要な事項は、市長が別に定める。

附則

この告示は、公布の日から施行し、平成20年4月1日から適用する。

附則(平成21年告示第147号)

この告示は、平成21年4月1日から施行する。

附則(平成23年告示第50号)

この告示は、公布の日から施行する。

附則(平成27年告示第240号)

この要綱は、平成28年1月1日から施行する。

附則(平成28年告示第45号)

(施行期日)

1 この要綱は、平成28年4月1日から施行する。

(経過措置)

2 行政庁の処分又は不作為についての不服申立てであって、この要綱の施行前にされた行政庁の処分又はこの要綱の施行前にされた申請に係る行政庁の不作為に係るものについては、なお従前の例による。

附則(令和4年告示第57号)

(施行期日)

1 この告示は、令和4年4月1日から施行する。

(適用区分)

2 改正後のつくばみらい市国民健康保険税の減免に関する取扱要綱の規定は、令和4年度以後の国民健康保険税に適用し、令和3年度分までの国民健康保険税については、なお従前の例による。

附則(令和7年告示第129号)

この告示は、公布の日から施行する。

別表(第2条、第3条関係)

(平23告示50・令4告示57・令7告示129・一部改正)

減免する理由 | 減免割合等 | 対象となる保険税 | 添付書類 |

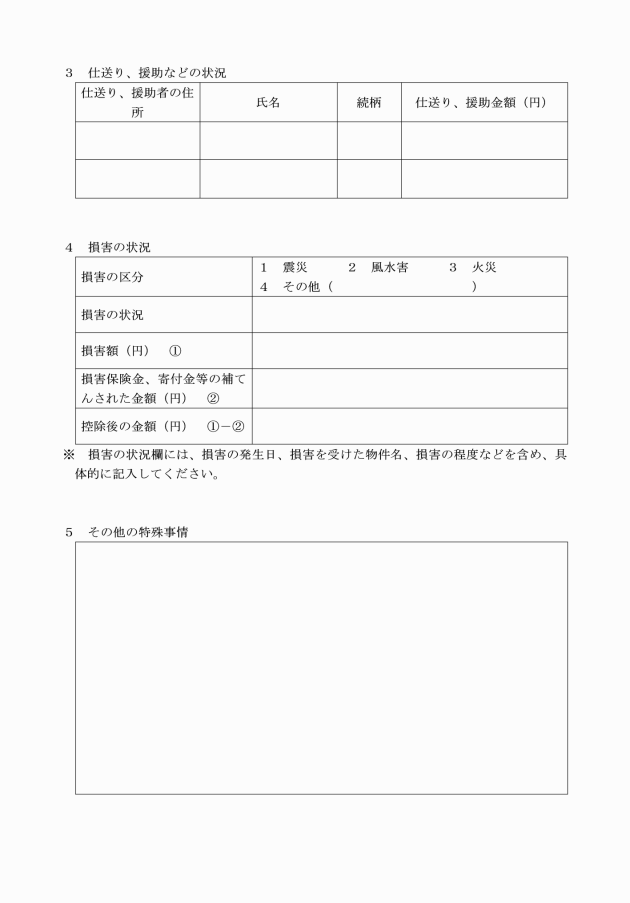

震災、風水害、火災その他これらに類するものにより、前年中の合計所得金額が1,000万円以下の世帯において、被保険者等の居住の用に供する家屋(被保険者等の所有に係るものに限る。)の受けた損害金額(損害保険金、寄付金等により補てんされた金額を除く。)の当該家屋価格に対する割合(以下「損害割合」という。)が10分の3以上のとき。 | (1) 損害割合が10分の3以上10分の5未満であり、かつ、前年の世帯の総所得金額が500万円以下のとき 保険税の2分の1 (2) 損害割合が10分の5以上であり、かつ、前年の世帯の総所得金額が500万円以下のとき 保険税の全部 (3) 損害割合が10分の3以上10分の5未満であり、かつ、前年の世帯の総所得金額が500万円を超え750万円以下のとき 保険税の4分の1 (4) 損害割合が10分の5以上であり、かつ、前年の世帯の総所得金額が500万円を超え750万円以下のとき 保険税の2分の1 (5) 損害割合が10分の3以上10分の5未満であり、かつ、前年の世帯の総所得金額が750万円を超え1,000万円以下のとき 保険税の8分の1 (6) 損害割合が10分の5以上であり、かつ、前年の世帯の総所得金額が750万円を超え1,000万円以下のとき 保険税の4分の1 | 当該事由が生じた日以後に納期限が到来する納期から支払能力が回復する前日までの納期の保険税 ただし、1年間を限度とする。 | 罹災証明書等 損害保険金等の額が確認できる書類 |

つくばみらい市において激甚災害(激甚災害に対処するための特別の財政援助等に関する法律(昭和37年法律第150号)第2条第1項の規定により政令で指定された激甚災害をいう。)が発生した場合において、市長が特に減免の必要があると認めるとき。 | 市長が必要と認める額を軽減し、又は免除する。 | 市長が減免の必要があると認める期間内に納期限が到来する保険税 | |

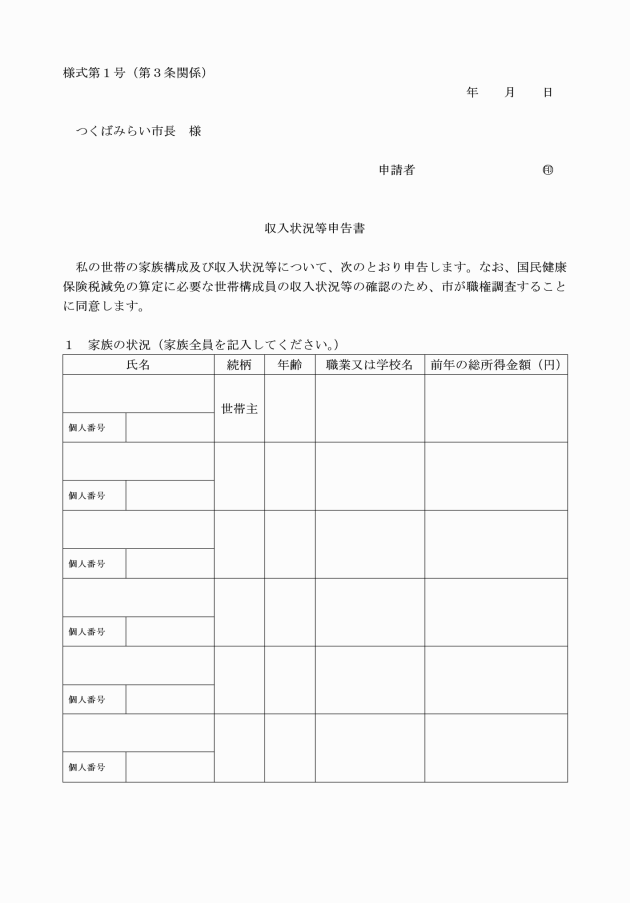

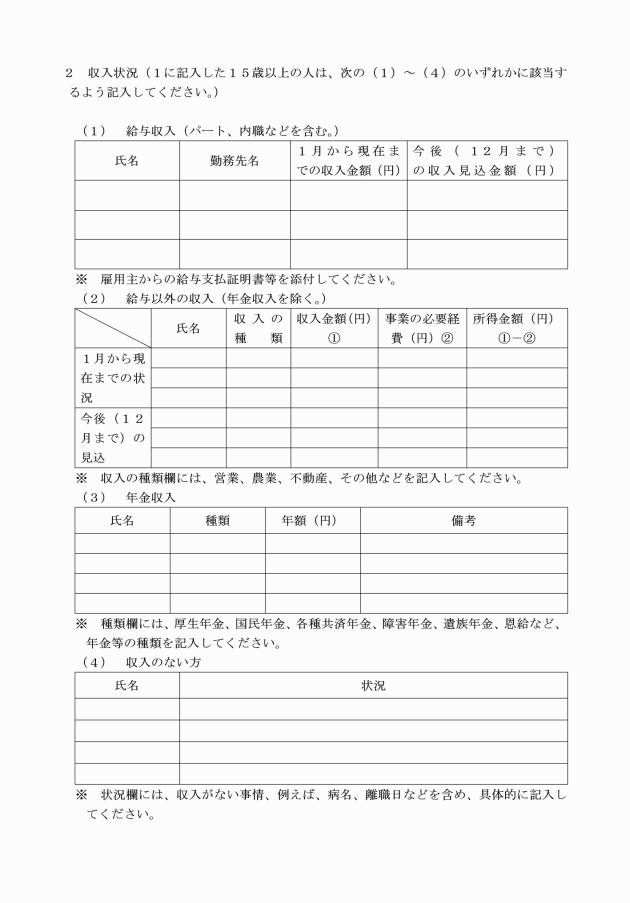

疾病、失業(給与所得者における早期退職制度による退職及び定年退職を除く。)、廃業、事業不振、その他これらに準ずる事由により、前年中の合計所得金額が300万円以下の世帯において、被保険者の当該年中の所得見込額の合計が前年中の所得額の合計に対して2分の1以下に減少し、納付が困難と認められる場合。ただし、現金、預金等の保有状況で納付困難と認められないときはこの限りでない。 | (1) 前年の世帯の総所得金額が100万円以下のとき 保険税の10分の4 (2) 前年の世帯の総所得金額が100万円を超え200万円以下のとき 保険税の10分の3 (3) 前年の世帯の総所得金額が200万円を超え300万円以下のとき 保険税の10分の2 | 減免の申請があった日以後に納期限が到来する当該年度の保険税 | 医師の診断書等 解雇通知書、雇用保険受給者資格証明書、税務署に提出した廃業届の写し、失業期間を確認できる書類等 収入状況申告書、確定申告書の写し、源泉徴収票給与支払証明書等 ※上記書類を事由に応じて提出 |

20歳に達する日以後の最初の3月31日までの間にある被保険者(未就学児を除く。)が世帯にいる場合 | 当該世帯に属する20歳に達する日以後の最初の3月31日までの間にある納税義務者等(未就学児を除く。)の人数分の被保険者均等割額の50% | 当該事由が継続する期間に納期限が到来する保険税 | ※国民健康保険税の被保険者の資格取得に係る届出をもって減免申請されたものとみなす。 |

少年院、刑務所その他これに準ずる施設に収監されている場合又は収監されていた場合 | 保険税の全部 | 収監の期間を月割りで算定した当該被保険者に係る保険税 | 収監等を証明する書類 |

(平27告示240・全改)

(平28告示45・一部改正)